Trhy a nejen ony mají rády zkratky, nejlépe, binární. Nyní to je dobře zřejmé třeba na diskusi „recese – nerecese“. Longview Economics nyní přichází se sérií indikátorů spojených s onou dualitou, podívejme se, co věští a věštily v minulosti.

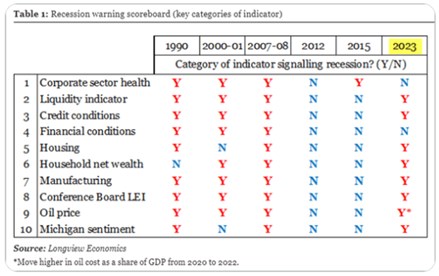

Úplně jasno měly indikátory v roce 2007, kdy všechny do jednoho tvrdily, že recese bude. Podobné to bylo i v předchozích dvou případech, rebelovalo čisté jmění domácností a pak trh realit se sentimentem:

Zdroj: Twitter

Když se americká ekonomika v letech 2012 a 2015 jen ochomítala kolem recese, indikátory opět nezklamaly – správně naznačovaly, že tentokrát ne. V roce 2015 s výjimkou zdraví rozvah korporátního sektoru. Připomeňme si, že tehdy šlo o recesi ziskovou a ústřední roli tu hrál ropný sektor a na něj navázané aktivity.

Nyní je situace popsaná tabulkou opět vychýlena směrem k recesi. Výjimku signalizují opět rozvahy firemního sektoru, tentokrát ovšem opačným směrem. A finanční podmínky. Těm se tu občas věnuji i s tím, že třeba podle studie z roku 2018 americká ekonomika postupně ztrácí citlivost na sazby, ale ne tak na finanční podmínky. Co akcie?

Pokud bychom brali za bernou minci analytický konsenzus, tak ziskovou recesi tato komunita nečeká letos, příští rok už vůbec ne. Na rozdíl třeba od , kde vidí ziskovou recesi znatelnou:

Zdroj: Twitter

Valuační násobky nijak nízko nejsou a u akcií bych tak tíhnul k tomu, že ceny a valuace jsou nastaveny na unikátní kombinaci „žádná recese – sazby nijak vysoko, spíš dolů“. Nebo s počítají s cyklickým útlumem ale dlouhodobě opět velmi přívětivým prostředím – nízkým poměrem sazby/růst zisků. Nebo vyšel fundament z módy.