Dnes se podíváme na jednu alternativní výnosovou křivku a její signály recese. Ale hlavně na nové predikce vývoje v americké ekonomice od . Ty hovoří o „skororecesi“ a jdou opět docela znatelně proti konsenzu. Krátkodobě i dlouhodobě a ač na první pohled ukazují větší pesimismus, opak je pravdou.

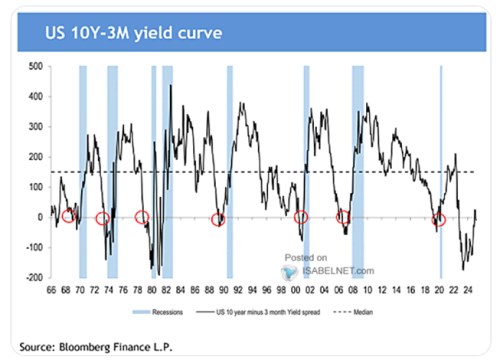

1.alternativní výnosová křivka: V dnešním prvním grafu je sklon výnosové křivky počítaný jako rozdíl mezi výnosy desetiletých a tříměsíčních vládních dluhopisů. Vyznačeny jsou i recese a můžeme si tudíž připomenout, jak tzv. inverze křivky předpovídá pokles ekonomické aktivity. Do záporu se onen rozdíl dostal v podstatě pokaždé před recesí. Jak tu ale rád připomínám, ta se v posledních desetiletích (od druhé poloviny osmdesátých let) dostavuje až poté, co se křivka znovu napřímí. Tedy když se výnosy dlouhodobých obligací dostanou opět nad výnosy krátkodobé – křivka se zplošťuje, normalizuje, přichází deinverze.

Zdroj: X

Deinverze této křivky přišla až ke konci minulého roku, zatímco křivka počítaná z výnosů desetiletých a dvouletých dluhopisů se deinvertovala už v září. Tehdy to na recesi vůbec nevypadalo, na začátku letošního roku už jsme mohli mít pocit jiný. Sama křivka z toho, co se děje, má přitom stále těžkou hlavu – ta počítaná z dvouletých výnosů svůj sklon stále napřimuje, ale ta dnešní naopak opakovaně padá znovu do inverze. Každopádně obě v logice posledních desetiletí svou první deinverzí recesi indikují. Já jsem zde před časem psal, že by mě nepřekvapila, pravděpodobnost má podle mne vyšší, než v roce 2023. Co ony predikce od GS?

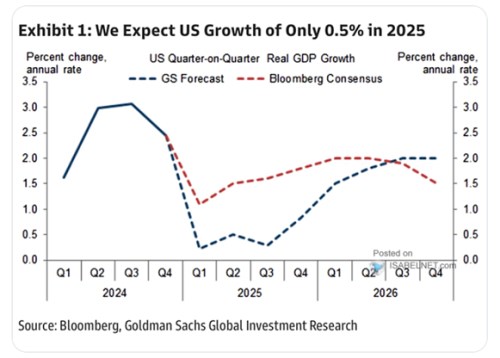

2.Predikce od GS: to v roce 2023 navzdory sociálně odbornému stádovému tlaku odhadl velmi dobře, když pravděpodobnost recese viděl soustavně na relativně nízkých hodnotách. Následující graf ukazuje predikce banky pro letošní rok. A porovnává je s konsenzem. I nyní jde tedy banka proti proudu, protože konsenzus se znatelně optimističtější:

Zdroj: X

GS tedy pro letošní rok čeká celkový růst ve výši 0,5 %. S tím, že v prvním a třetím čtvrtletí by ekonomika flirtovala s recesí ještě více. Oficiálně by pak celkově nešlo o recesi, některé sektory by si samozřejmě vedly lépe, než celá ekonomika, některé by se do recese dostaly. Rok 2026 už by potom přinesl opět náběh na potenciál amerického hospodářství. A dalo by se spekulovat, že v takovém scénáři by se musela situace uklidnit o na globální obchodní rovině a opět by se otevřely dveře dlouhodobějšímu techno boomu. Těžko bych si totiž představil, že by v platnosti zůstala vysoká cla a politika celkového chaosu a ekonomika by měla tendenci šplhat se na dřívější potenciál.

V tomto scénáři od GS by se tedy výnosová křivka, či křivky v podstatě poprvé za poslední desetiletí mýlily - inverze, respektive následná deinverze by recesi nevěštila. Mimochodem u konsenzu je zajímavý onen pokles na konci roku 2026. Těžko říci, čím by byl dán. Ale shodou okolností by konec červené křivky (respektive srovnání s koncem modré) v obrázku mohl ukazovat to, jaký dlouhodobý dopad by mohla mít politika současné vlády. A nenechme se mýlit – scénář GS je celkově mnohem, mnohem optimističtější, než konsenzus, pokud by konce křivek měly indikovat nějaký dlouhodobější trend.