ukazuje na změnu globálního akciového sentimentu. Robert Kaplan míní, že americká vláda svými deficity výrazně přispívá k inflačním tlakům a ovlivňuje tím i monetární politiku. Tom Narayan z RBC Capital Markets patří k analytikům, kteří se domnívají, že učinila výrazný krok dopředu dohodou uzavřenou v Číně.

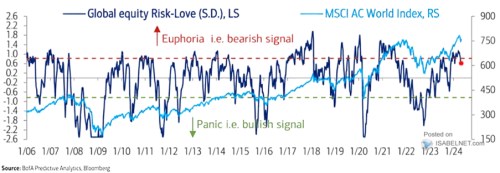

Posun v sentimentu: poukazuje na posun globálního akciového sentimentu, který podle ní slouží jako kontrariánský indikátor. Ještě nedávno se přitom pohyboval v oblasti euforie, tudíž vysílal medvědí signál:

Zdroj: X

Zákon na snížení inflace zvyšuje inflaci: Robert Kaplan, který stál v čele Fedu v Dallasu, se domnívá, že americká centrální banka by neměla hovořit o zvedání sazeb. Měla by si ale nechávat otevřené všechny možnosti. Ekonom na CNBC vysvětloval, že proti poklesu sazeb hovoří zejména inflace ve službách. Ta je totiž příčinou celkové neochoty inflace k dalšímu poklesu a podle experta za ní stojí „nadměrné vládní výdaje“. Jejich výše není ani dlouhodobě udržitelná.

V oblasti zboží probíhá dezinflace, opak platí o zmíněných službách. V roce 2020 přitom dosahovaly rozpočtové deficity 15 % HDP, to samé platilo o roku následujícím. Pak se deficity pohybovaly na úrovni 7 % HDP. K tomu Kaplan dodal, že nejvyšší deficity při plné zaměstnanosti se předtím pohybovaly u 4 % HDP, takže současný vývoj je výjimečný i z historického pohledu. Dopad vládních investičních a výdajových programů je přitom podle experta znát po celé zemi a „zvyšuje poptávku po zaměstnancích“.

Kaplan míní, že vláda tak do určité míry „uměle“ zvyšuje poptávku po práci v celé ekonomice. To, že jde o umělý efekt, se podle něj projeví ve chvíli, kdy vládní výdaje klesnou. K tomu ekonom dodal, že pokud chce vláda dosáhnout poklesu inflace, měla by snížit tempo výdajů v rámci tzv. zákona o snížení inflace (IRA).

Právě tyto výdaje jsou jedním z hlavních faktorů, který působí popsaným způsobem na poptávku po práci a následně i na monetární politiku. Cílem by nemělo být zrušení těchto výdajových a investičních programů, ale zvolnění jejich tempa. Mimo jiné by to snížilo tlak, kterému ze strany inflace čelí řada domácností. A v neposlední řadě by se uvolnil prostor pro pokles sazeb.

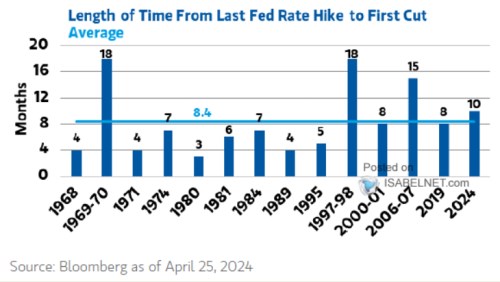

Průměrný cyklus: Graf ukazuje, jak dlouho během předchozích cyklů americká centrální banka čekala s prvním snížením sazeb. Průměrně to bylo 8,4 měsíce poté, co přestala se zvyšováním sazeb. Extrémem je 18 měsíců na straně jedné a 3 měsíce na straně druhé. Nyní již toto období trvá 10 měsíců:

Zdroj: X

Čínská vzpruha pro Teslu: Tom Narayan z RBC Capital Markets patří k analytikům, kteří se domnívají, že učinila výrazný krok dopředu dohodou uzavřenou v Číně. Ta se týká možnosti používat autonomní řízení a expert na CNBC mimo jiné hovořil o tom, nakolik jsou pro čínské prostředí relevantní data, která získává z vozů z amerických silnic a která pomáhají zvyšovat efektivitu jejího systému. Narayan míní, že v USA je již autonomní řízení používané na dálnicích na vysoké technologické úrovni a nadále zde nebude docházet k velkému zlepšení. To naopak existuje u řízení ve městech. Ta jsou přitom podle experta podobná v USA i v Číně, takže data Tesly jsou použitelná i zde.

Narayan uvedl, že čínská vláda si přeje rozvoj elektromobility a autonomního řízení vyšších úrovní včetně robotaxíků. Je tak možné, že posun směrem k jejich využívání bude v této zemi rychlejší než ve Spojených státech. Dohoda, kterou Musk v Číně uzavřel, pak podle experta může přispět k tomu, aby se software Tesly stal v odvětví používaným standardem. Následně se diskutovalo o tom, zda data sbíraná na čínských silnicích nemohou být z pohledu čínské vlády problémem, pokud jsou „posílána do USA“. Expert k tomu řekl, že čínská vláda v této oblasti změnila názor, dříve tato data nesměla mířit do USA, ale nyní převážil argument bezpečnosti na silnicích.

Analytik tvrdí, že plně autonomní řízení FSD je v USA pětkrát bezpečnější než běžný vůz. Vláda v Číně i vlády některých států v USA tomu věnují pozornost a chtějí tuto technologii používat. K tomu dodal, že přibližně 70 – 80 % jím odhadované hodnoty akcií Tesly pochází právě z hodnoty generované autonomním řízením a robotaxíky. Možnost prodávat software autonomního řízení v Číně pak může pomáhat k tomu, aby se investoři na akcie dívali jako na technologický titul a softwarovou společnost s tím, že prodej softwaru sebou nese vyšší marže. „Příběh se může posouvat od Tesly jako automobilky k něčemu mnohem většímu.“