Jeff Richards z Notable Capital míní, že americkým firmám jen stačí říct, jaká jsou pravidla. Analytik Dan Levy míní, že poslední výsledky a komentáře Tesly vyznívají poměrně pozitivně pro její dlouhodobý příběh, i když současný fundament strádá. A na CNBC se přemítalo o dalším osudu dolaru a jeho vlivu na světovou ekonomiku.

Umělá inteligence: Jeff Richards z Notable Capital na CNBC hovořil o tom, že americký firemní sektor je velmi odolný, což ukazuje několik posledních let, kdy se objevovala řada překážek. Podle investora nyní čeká na to, aby se vyjasnila pravidla. K tomu je tu umělá inteligence, která podle experta představuje významný pozitivní faktor. K tomu řekl, že všichni na trhu by se nyní rádi vrátili do doby, kdy se rozvíjel internet a cloudové služby a investovali do společností, které z tohoto vývoje profitovaly a díky němuž se rozvíjely. Tedy společnosti jako , Uber či Shopify.

Podle investora je nyní na trhu hodně informačního šumu, pokud ale někdo buduje firmu, nemůže mu věnovat pozornost. Může například dojít k tomu, že oslabování akciového trhu povede společnosti k menším investičním výdajům do nových technologií, a to bude mít reálné dopady na hospodaření některých technologických firem. Nicméně něco podobného proběhlo i v předchozích dvou letech, kdy byly také omezovány některé investice a technologie se s tím vypořádaly.

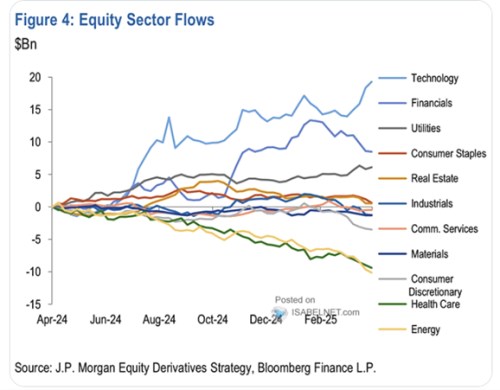

AI má podle experta velký potenciál a zmínil v této souvislosti společnost Waymo, která provozuje samořídící taxíky. Pokud člověk použije její služby, je to podle Richardse velký zážitek a něco podobného se dá čekat i v oblastech, kam bude pronikat umělá inteligence. Platit to přitom bude v USA i v řadě jiných zemí. Graf ukazuje vývoj toku kapitálu do jednotlivých odvětví na americkém akciovém trhu. Pokračuje zájem o technologie. Směr dolů drží po předchozím růstu křivka u financí a na opačném konci spektra „upevňují“ svou pozici zdravotní péče s energetikou, které za poslední rok zaznamenaly výrazný odliv kapitálu:

Zdroj: , X

Příběh Tesly stále ok: Analytik Dan Levy pro Yahoo Finance uvedl, že poslední výsledky Tesly opět poukazují na základní dilema, kterým je hodnocení nějaké akcie na základě dlouhodobého příběhu či jejího aktuálního fundamentu. Podle něj v určitou chvíli musí slabý fundament hrát svou roli a platí to u Tesly, kde dochází ke znatelnému poklesu odhadované ziskovosti. Nicméně příběh týkající se dlouhodobého výhledu u tohoto titulu hraje nadále podstatnou roli a poslední komentáře ze strany firmy ukazují, že je „stále ok“. Pokud pak dáme oba faktory dohromady, podle experta je situace pro akcie stále vcelku pozitivní.

Levy připomněl konec minulého roku, kdy se podle něj růst ceny akcií Tesly úplně utrhl od fundamentu a příčinou bylo i celkové prostředí, které nahrávalo rizikovým aktivům. I u dlouhodobého příběhu ale nakonec bude důležité vidět, že se skutečně naplňuje. Mimo jiné jasné známky toho, že rozjíždí robotaxíky a je úspěšná v oblasti autonomního řízení. A že její robot Optimus se skutečně stává „něčím, co firmě pomáhá.“ A akcii by také pomohlo, pokud by se vrátilo prostředí, které více nahrává rizikovým aktivům.

Dolar a světové hospodářství: CNBC si všímá toho, jak americký dolar ovlivňuje monetární a měnovou politiku ve světě. Oslabování americké měny totiž znamená posilování měn řady jiných zemí, zejména tzv. bezpečných přístavů. Týká se to tedy japonského jenu, švýcarského franku a do určité míry také eura. A „na rozvíjejících se trzích, zejména v Asii, se pravděpodobně bude aktivněji zvažovat devalvace měnového kurzu.“ Pro CNBC to uvedl Nick Rees z Monex Europe. Jenže tyto trhy zároveň „čelí vysoké inflaci, riziku zadlužení a odlivu kapitálu, což činí devalvaci nebezpečnou“. Na to zase upozorňuje Wael Makarem ze společnosti Exness.

Průzkum Global Fund Manager Survey od ukazuje, že 61 % dotázaných čeká oslabení dolaru v průběhu příštích 12 měsíců. Jde o nejpesimističtější výhled velkých investorů za posledních téměř 20 let. Tento „exodus z amerických aktiv“ může podle CNBC odrážet širší krizi důvěry. S dalšími efekty, jako je vyšší importovaná inflace vyvolaná právě slabším dolarem.

Mnoho rozvíjejících se trhů má podle CNBC vysoké dluhy denominované v dolarech. Jeho oslabování tak snižuje reálné dluhové zatížení. Navíc slabší dolar a silnější místní měna mají tendenci zlevňovat dovozy, což snižuje inflační tlaky a dává centrálním bankám prostor ke snížení sazeb, které by podpořily růst. Na druhou stranu ale silnější měna zdražuje exporty.

Specifická je situace Švýcarska. Jeho národní banka se „po většinu posledních 15 let potýkala se silným frankem“. Vývoz zboží a služeb totiž tvoří přes 75 % švýcarského HDP a silný frank zdražuje švýcarské zboží v zahraničí. A pokud bude kvůli současné situaci ve světové ekonomice pokračovat příliv kapitálu do země, bude švýcarská centrální banka možná muset „přijmout drastická opatření mířící k měnové devalvaci“.

Stratég Brendan McKenna k současnému vývoji na CNBC uvedl, že exportně orientované země s dostatečnými rezervami a nižší závislostí na zahraničním dluhu by měly více prostoru k devalvaci. Ale i ty budou pravděpodobně postupovat opatrně. A „zatím se zdá, že preferovaným směrem je vyhnout se měnové válce, která by jen přidala další nestabilitu místní a globální ekonomice.“