Mike Wilson z míní, že do akciového trhu se nyní promítá to, že Fed přestal snižovat sazby, horší se růstový výhled, na konci minulého roku vládla euforie a spekuluje se o tom, jak udržitelné jsou vysoké investice do umělé inteligence a související infrastruktury. Krátkodobě tyto faktory působí negativně.

Investor Tom Lee hovořil na CNBC o tom, že cla se nakonec mohou stát základem pozitivního scénáře a na trhu je stále „Fed put a Trumpova put opce“. Podle Leeho tak americká centrální banka i nový prezident sledují vývoj na akciovém trhu a nedovolí, aby došlo k jeho velkému propadu. Wilson na Bloombergu uvedl, že současné dění ukazuje, že žádná Trumpova opce neexistuje, „ale alespoň tu je Fed.“

Wilson se konkrétně domnívá, že kdyby se skutečně začaly potvrzovat obavy ze zpomalení ekonomického růstu, americká centrální banka „zareaguje hodně rychle, podobně jako na podzim minulého roku.“ Na akciovém trhu je pak podle stratéga nyní zřejmě nejpravděpodobnější scénář „rolling recovery“. Tedy ten, v němž by se oživení postupně přelévalo z jednoho sektoru na druhý. Podobný výraz byl dříve používán v souvislosti s recesí, která se sice nedostavila na úrovni celé ekonomiky, ale oslabením postupně prošlo několik sektorů a částí amerického hospodářství.

Podle experta si během růstu trhu po předchozí korekci často vedou nejlépe akcie méně kvalitních společností. Tedy těch se slabší rozvahou, vyšším zadlužením a nižšími ziskovými maržemi. Pokud by se na trh podobná rally dostavila a vedly by ji skutečně takové společnosti, byla by to podle stratéga známka, že rally může mít delší trvání. On sám se ale domnívá, že nová maxima jsou spíše otázkou druhé poloviny roku, ta první je zřejmě nepřinese.

Na otázku týkající se oslabujícího dolaru stratég odpověděl, že ten by měl pomáhat americkým firmám a akciovému trhu. Je jedním z hlavních důvodů, proč by měla být v podstatě u konce dosavadní rotace směrem k evropským akciím. Těm totiž nahrával silný dolar a obrat na měnových trzích by měl opět favorizovat americké akcie. Ty by Wilson také nyní před těmi evropskými preferoval. V Německu se sice plánuje velký výdajový program, ale stratég připomněl, že tamní akciový trh i letos výrazně posiluje a je tedy pravděpodobné, že tento vývoj je již v cenách a valuacích akcií do značné míry odražen.

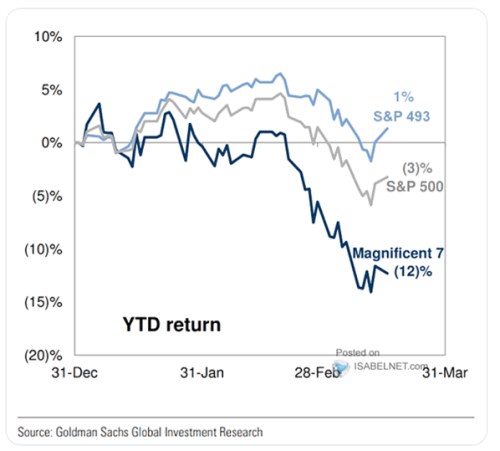

Wilson hovořil i o tom, že akcie velkých technologických firem prošly větší korekcí než zbytek trhu. Podle jeho názoru je to i odrazem toho, jak moc byly revidovány očekávané zisky u této skupiny společností. I ta by ale přitom měla těžit z oslabujícího dolaru a podle experta tak může být nyní příležitost zvýšit váhu těchto společností v portfoliu relativně ke zbylým akciím v indexu S&P 500. Následující graf ukazuje vývoj cen akcií sedmi velkých technologických společností, zbytku trhu a trhu celého:

Zdroj: Bloomberg, X