Index S&P 500 je od počátku roku více než 6 % v záporu, za poslední rok ale více než 8 % v plusu. Samo o sobě to ukazuje, že z dlouhodobějšího hlediska se nyní zase tak moc neděje. Pod povrchem přitom z mého pohledu probíhá určitá přetlačovaná mezi příběhy a vizemi spojenými s technologiemi a vládní politikou chaosu.

Na současnou situaci na amerických akciových trzích se dá dívat tak, že se tu přetlačují ony dvě teze, pohledy – dlouhodobý výhled napěchovaný optimismem kolem AI a dalších nových technologií s krátkodobějším/politickým výhledem. Ten je zase napěchovaný chaosem a politikou nové americké vlády, založenou často na dosti exotických představách o fungování ekonomiky. Vládě se dokonce může podařit poškození dlouhodobější atraktivity Spojených států pro zahraniční kapitál s dopady na kapitálové trhy i dolar (viz mé předchozí úvahy). Nebo to nakonec na straně vládní politiky může všechno skončit opačně díky upuštění od celních válek, deregulaci, snižování daní a podobně - z mého pohledu nyní ale spíše finance fiction. A celkově se pak zhruba se dá hovořit o oné výše zmíněné přetlačované. Která strana „vyhrává“?

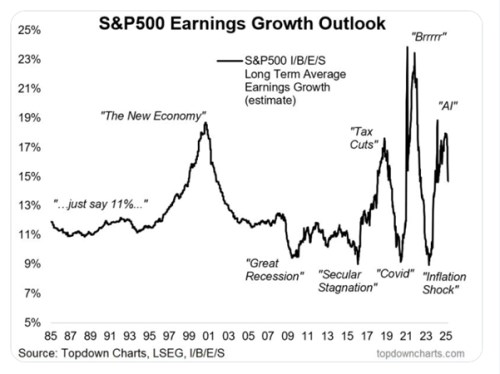

Následující graf ukazuje vývoj dlouhodobějších očekávání týkajících se růstu zisků obchodovaných firem. Ještě nedávno se čekalo, že dlouhodobější (mělo by jít o pětiletý) růst zisků se bude pohybovat kolem 17 % (ročně!). Korekce očekávání číslo poslala k 15 %. To ani z hlediska grafu není žádné troškaření, naopak. Jde „jen“ o umírněný extrém, který je stále vysoko nad standardy relativně stabilních epizod před rokem 2000 i dvaceti let po něm:

Zdroj: X

Můžeme také uvažovat o tom, že s 2+ % inflací a cca 2 % potenciálem americké ekonomiky by se ekonomický růst měl napříč cyklem pohyboval v průměru nominálně na 4 – 5 %. Zisky by tedy podle současných očekávání rostly asi trojnásobnou rychlostí. To znamená, že zisky obchodovaných firem by se musely hodně odtrhnout od zisků zbytku amerického korporátního světa. A/nebo by muselo docházet k dalšímu a celkem mohutnému růstu podílu zisků na celkových příjmech, který už je docela vysoko. Za posledních cca 100 let byl přitom nominální růst zisků v průměru někde mezi 6 – 7 %, což mnohem více odpovídá nominálnímu růstu ekonomiky. Vůbec už nerozebírám podle mne (a nejen podle mne) vysokou pravděpodobnost recese v letošním roce. Té by asi zisky nebyly ušetřeny a ona pětiletá očekávání na 15 % ročně by pak byla ještě extrémnější.

Dalo by se samozřejmě uvažovat o tom, že pokud nové technologie zvednou produktivitu, to samé se bude dít s potenciálem celé ekonomiky. Ale na výše uvedeném nic moc nemění ani to, kdyby se potenciál zvedl o 50 %, či dokonce 100 %. Což by byla věc hodně, hodně výjimečná. I s 4 % reálným růstem a 2 % inflací by totiž zaostávala mohutně za zisky rostoucími o 15 %. Ne náhodou tak dnešní graf kreslí podobný obrázek, jako valuace – u nich také došlo ke korekci, ale z extrémně vysokých hodnot. A současné úrovně valuací tak stále nelze považovat za něco konzervativního.

Z cenového vývoje na akciovém trhu z posledních měsíců by se tak mohlo zdát, že onu přetlačovanou mezi dopady vládní politiky a příběhy spojenými s novými technologiemi druhá strana jasně prohrává. Ale opak je pravdou. Dá se to říci i tak, že pokud by se trhem dříve i stále i nyní neprolínal optimismus ohledně nových technologií, opakování dvacátých let minulého století, technologického strukturálního boomu apod., současné ceny, valuace a růstová očekávání zisků by byla někde úplně jinde.