Vztah mezi cenami zlata a reálnými sazbami je poměrně široce zdokumentovaný, do nějakého jasného pravidla ale má poměrně daleko. Dnes se podíváme jak daleko a co dalšího lze k vývoji cen zlata říct.

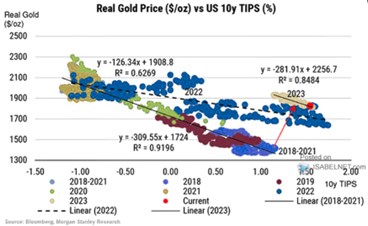

Morgan Stanley v následujícím grafu porovnává zmíněné ceny žlutého kovu s reálnými sazbami. Přesněji řečeno výnosy amerických vládních dluhopisů „chráněných“ proti inflaci. Graf jasně potvrzuje, že mezi cenou zlata a výnosy tohoto druhu je negativní korelace a místy hodně silná. Vysvětlována přitom bývá nejčastěji tím, že nízké výnosy znamenají nízký náklad příležitosti pro nic nevynášející aktiva typu zlata. Jeho cena tak roste. Pokud jsou ale výnosy vysoko, investoři si více rozmýšlí, zda koupit zlato a pod. A cena kovu čelí tlaku na pokles.

Zdroj: Twitter

Graf zároveň ukazuje, že s nějakou praktickou použitelností oněch vysokých korelací je to složitější. V Morgan Stanely totiž jen za poslední cca tři roky identifikovali více rozdílných období s různým sklonem proložených funkcí a hlavně jejich polohou. Přesun z jedné funkce/režimu do jiného pak může mít na cenu zlata mnohem větší vliv, než „lokální“ korelace s výnosy. Vezměme samotný posun z dolní části režimu 2018 – 2021 do režimu letošního roku.

V jakémsi pokusu o uchopení zlata mimo vliv sazeb bychom mohli říci, že jeho atraktivita roste s rostoucí inflací a s rostoucí nejistotou. Pokud předpokládáme, že funguje jako bezpečný přístav právě v době vysoké inflace a v době vysoké nejistoty (předpoklad podle mne stojící zejména na sebenaplňujícímu se proroctví). Výše zobrazené posuny v reakčních funkcích pak v tomto duchu můžeme vnímat právě jako změny na rovině inflace/nejistota. Tenze na ní pak nastávají například ve chvíli, kdy jdou tyto dva faktory (inflace a nejistota) proti sobě. Tedy například v době, kdy nejistota roste kvůli dezinflačním, neřkuli deflačním útlumu. Co pak převáží?

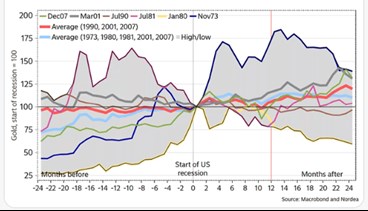

Touto otázkou se dostáváme ke grafu druhému Nordey. Ukazuje chování ceny zlata kolem recesí. Podle obrázku má zlato tendenci růst řadu měsíců před ní i po ní:

Zdroj: Twitter

Zlato je tedy aktivem, kterému se podle grafu vede kolem recesí docela dobře. Ale tím jsem zase u toho, co jsem tu psal tento týden: Dávat si pozor na to, co si přejeme. Některé investice mohou být v tomto ohledu zrádné.