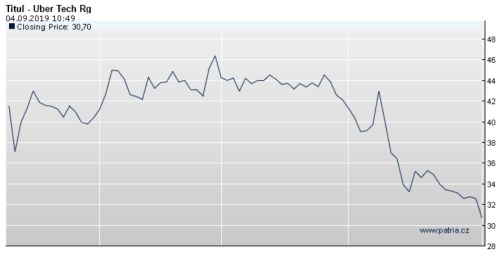

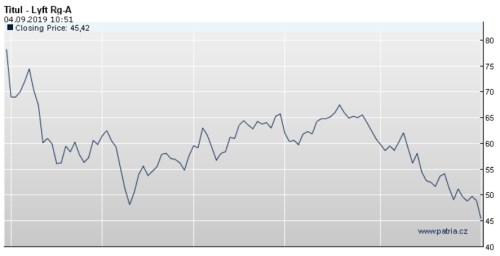

Akcie společností Uber a Lyft se v úterý dostaly na historická minima. CNBC k tomu píše, že vedení obou firem tvrdí, že ty největší ztráty už mají společnosti za sebou. Nicméně „investoři pochybují, že budou v dohledné době generovat zisky“. Oběma akciím jsem se tu před časem věnoval, a to s určitou dávkou skepse. Domníváme se, že možná patří, či alespoň patřily mezi ty, kde si investoři dost pozorně nespočítali, co by firmy musely vlastně vydělávat na to, aby ospravedlnily svou kapitalizaci. Ono dosažení historických minim je dobrý moment pro návrat k této úvaze.

Vývoj cen obou akcií v letošním roce popisují následující dva grafy:

CNBC vedle obavy investorů z (ne)ziskovosti obou firem zmiňuje i to, že možné změny zákona v Kalifornii mohou vést k „reklasifikaci řidičů na zaměstnance“. Někteří analytici na Wall Street se ale na druhou stranu prý kloní k názoru, že cenové války mezi oběma firmami polevily a ziskovosti by tak mohly dosáhnout „v brzké budoucnosti“. Což v některých z nás asi vyvolává otázku týkající se možných strategických her a jejich výstupů, které by mohly obě společnosti mezi sebou hrát:

Na jednom extrému je ostrá konkurence devastující výsledovku a cash flow obou firem. Na straně druhé neformální koordinace, která by efektivně znamenala monopol, ovšem stále soupeřící s alternativami. Těmi jsou tradiční taxíky, či vlastní automobil. Konec konců tu v delším časovém horizontu hovoříme o tom, že možná jednou budeme všichni sdílet autonomní elektromobily.

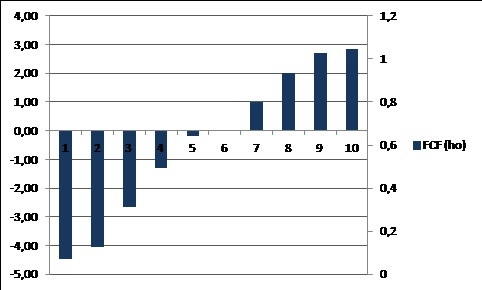

Já se nedomnívám, že v tomto ohledu zajdeme do nějakého většího extrému, ale podívejme se spíše na to, co si myslí trh. Ne podle různých názorů, ale podle „hlasování nohama, respektive nákupy a prodeji“. Tržní kapitalizace Lyftu se nyní pohybuje na 13,2 miliardách dolarů, u Uberu to je 52,1 miliardy dolarů. Dohromady by tedy jejich služby měly ospravedlnit tržní kapitalizaci v hodnotě 65,3 miliard dolarů.

Následující graf ukazuje hypotetický vývoj volného toku hotovosti obou firem dohromady, který by takovou kapitalizaci ospravedlnil. Prvních pět let se u Uberu odvíjí od analytického konsenzu na Business Insider, u Lyftu počítám se čtvrtinovým tokem hotovosti (projekce k dispozici nejsou). Zbytek období je modelován právě tak, aby ospravedlnil kapitalizaci (po desátém roce roste tok hotovosti o 5 % ročně):

Jde samozřejmě o jeden z mnoha scénářů, ale ukazuje, že do deseti let se i po současné cenové korekci počítá na trhu s velkým překlopením do ziskovosti a pozitivního volného toku hotovosti. Po investicích by v tomto scénáři musely obě firmy dohromady generovat za deset let téměř 3 miliardy dolarů. Například Morningstar v tomto ohledu patří mezi optimisty. Tvrdí, že oba tituly vyžadují „trochu trpělivosti“, nicméně cílové ceny má firma nastaveny v obou případech znatelně nad cenami tržními. A hovoří o tom, že ziskovosti tu bude nakonec dosaženo. Jak jsem uvedl výše, s tím se na trhu také počítá.