Únorová inflace byla potvrzena na našem odhadu – ceny meziměsíčně vzrostly o 0,2 % a meziroční inflace kosmeticky poklesla z 2,8 % na 2,7 % y/y. To je stále lehce nad poslední prognózou centrální banky, která předpokládala inflaci v únoru na 2,6 %.

Ve struktuře inflace nás v únoru překvapilo o něco výraznější zlevňování potravin, to ovšem následovalo poté, co nás v lednu naopak překvapilo jejich výraznější zdražení. Dá se říci, že ceny potravin se v posledních dvou až třech letech staly daleko hůře předvídatelnými, zejména kvůli vyšší a méně predikovatelné sezónní volatilitě a menší vazbě celkového indexu cen potravin na výběrová šetření ČSÚ u vybraných potravinových produktů.

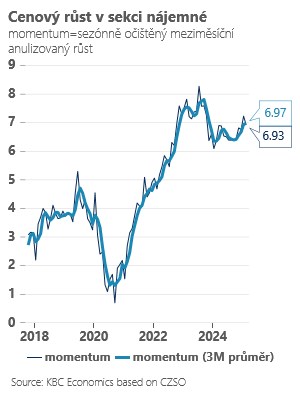

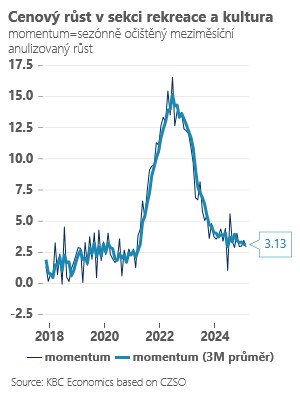

Jinak jsme oproti našim očekáváním pozorovali o něco výraznější meziměsíční růst cen v některých službách – pohostinství a hoteliérství (které ovšem také v lednu zdražovalo o něco méně, než bývá zvykem). Naopak v zásadě podle předpokladu se drží relativně vysoko inflační momentum v sekci nájemné i imputované nájemné. Velký obrázek zůstává za nás přibližně stejný – inflace je pod kontrolou, ale pozorujeme zvýšené inflační momentum v segmentu služeb, které v některých případech pozvolna odeznívá (rekreace a kultura) a v jiných ne (nájemné).

Co čekat dál? V březnu inflace zůstane na podobných úrovních jako v únoru a k poklesu meziroční dynamiky může díky sezónně vyšší základně u potravin dojít v dubnu – pokles však bude dočasný a do blízkosti cíle bychom se podle našich odhadů měli vrátit až v druhé polovině roku s tím, jak bude odeznívat zvýšená meziroční inflace u některých potravin.

Z pohledu měnové politiky zatím výhled neměníme – předpokládáme ještě jeden pokles sazeb v květnu na konečných 3,50 %. Rizika pro růst i pro úrokové sazby jsou však vzhledem k vysokému obchodnímu napětí vychýlena směrem dolů, a to nehledě na pozitivní zprávy z povolebního Německa. Jakýkoliv pozitivní efekt vyšších rozpočtových výdajů na růst a zaměstnanost ve střední Evropě předpokládáme až v letech 2026-2027.