Podle Natixisu poroste americké hospodářství v letošním roce 2,1 % tempem, v příštím roce 1,8 %. Eurozóna by měla mírně zrychlovat, ale do amerického růstového standardu bude mít i v příštím roce daleko. Podívejme se dnes s pár poznámkami detailněji na predikce francouzských ekonomů týkající se růstu ve světě a také inflace.

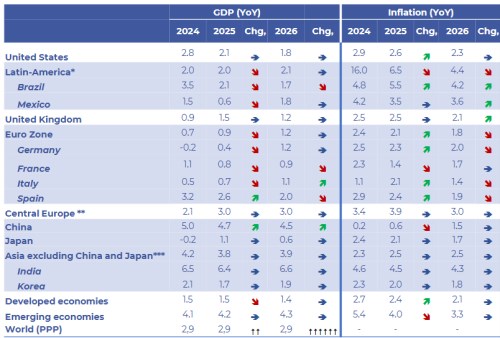

Následující tabulka ukazuje, že eurozóna by podle Natixisu měla konkrétně růst letos o 0,9 % a příští rok o 1,2 %. Obě čísla přitom byla revidována směrem dolů. Pokud by pak potenciál americké ekonomiky byl u 2 %, měla by v příštím roce klesnout něco pod něj. U eurozóny se často hovoří o potenciálu mnohem bližšímu 1 %, v příštím roce by se tak dostala možná něco nad něj. Na podobných úrovních bývá přitom odhadován potenciál Japonska, které by podle banky mělo v příštím roce růst jen o 0,6 %. Přišlo by tu tedy docela výrazné zpomalení a je otázka, jak by se rýmovalo s nadějemi, které byly v posledních pár letech vkládány do tamního akciového trhu (tyto naděje zřejmě měly svou strukturální a cyklickou povahu):

Natixis čeká další ochlazování inflačních tlaků jak v USA, tak v eurozóně. Nicméně ani v jednom případě by inflace neklesla až k cíli ve výši 2 %. Naopak ve zmíněném Japonsku jí Natixis v příštím roce vidí na 1,7 %, takže i tyto predikce (podobně jako třeba Commerzbank) by u Japonska implikovaly určitý návrat ke standardu před rokem 2020. Mimochodem, narozdíl od Natixis nepredikuje vývoj ve Švýcarsku, který by mohl být na této rovině podobný.

Z velkých ekonomik eurozóny by mělo letos i příští rok růst nejrychleji Španělsko, určitým protipólem je mu stále Německo, které by ale podle Natixisu mělo příští rok nabírat na tempu a mezera mezi ním a Španělskem by se měla uzavírat. Docela široké spektrum inflací a temp růstu mezi velkými ekonomikami eurozóny by mohlo (opět) připomínat diskuse o tom, nakolik jde o optimální měnovou oblast. Nicméně v celkovém ekonomickém a finančním dění je eurozóna nyní vlastně (a možná trochu paradoxně) docela jednolitá (například ve srovnání s lety po finanční krizi).

U Číny Natixis své predikce růstu zvedl, ale trend směřuje dolů. Příští rok na 4,5 %. Polevovat by měly i dezinflační tlaky, ale i příští rok by se inflace měla držet výrazně pod 2 %, konkrétně na 1,5 %. Čína by tak měla být na této rovině stále určitým protipólem řady vyspělých ekonomik (s výjimkou Japonska, Švýcarska a popř. pár dalších). Dá se přitom uvažovat směle o tok, že pokles tempa čínského růstu má v sobě silný strukturální trend. A jelikož řada vyspělých zemí stále nemá inflaci na cíli, čínský export deflace, či dezinflace není úplně nepříjemnou zprávou (i když jej doprovází slábnoucí růst).

Světová ekonomika jako celek se pak při všech změnách v jednotlivých zemích a světadílech bude stále držet tempa růstu na 3,9 %. Tedy samozřejmě pokud se naplní očekávání francouzské banky. Mírné zpomalování tempa růstu vyspělých zemní by mělo přesně vyvážit mírné zrychlování zemí rozvíjejících se. Díky zemím jako Indie a Korea, navzdory Číně, stále se pokoušející najít novou rovnováhu a udržitelnější ekonomický model.