Jeremy Siegel z Wharton School of Business míní, že zavádění cel je „největší ekonomickou chybou za posledních 95 let“. Poukázal na to, že na stránkách republikánské strany je zavádění cel v roce 1930 popsáno jako pohroma. Zavádění cel mělo také pro tuto stranu ve své době negativní dopady.

Profesor připomněl i to, že americká centrální banka hrála svou roli v nástupu a trvání Velké deprese třicátých let a v tomto ohledu se podle něj historie opakovat nebude. Fed totiž již stejné chyby neudělá. „Nevím ale, proč se Trump z tehdejších chyb nepoučil.“ Fed tedy podle experta bude nyní snižovat sazby a „určitě se zvedne inflace“. Jde přitom o škody, které si země napáchala sama.

Siegel se podle svých slov doposud domníval, že v květnu sazby dolů určitě nepůjdou. Nyní ale dramaticky roste pravděpodobnost jejich poklesu. Podle ekonoma se přitom mohou ozývat hlasy, které budou protestovat, ale celkově je to s ohledem na současnou situaci vhodný krok ze strany centrální banky, i když se inflace zvedne. Cla totiž představují velkou změnu v ekonomickém prostředí.

Jak vidí Siegel další vývoj na akciích? „Pokud jste dlouhodobí investoři, zůstáváte na trhu. Já na něm zůstávám,“ odpověděl profesor. Tradeři by ale měli brát na zřetel, že „se blíží bouře“. Výrazně negativní by byly odvetné kroky jiných zemí. K tomu expert poukázal na to, že obchod nyní tvoří mnohem důležitější součást globální a americké ekonomiky než ve dvacátých a třicátých letech. To znamená, že cla by nyní měla citelnější dopad.

Siegel hovoří proti časování trhu, které je nyní ještě těžší než obvykle. Pro dlouhodobé investory by ale mělo být důležité, že „tato cla tady určitě nebudou navždy a americké hospodářství bude nakonec nejsilnější na světě tak, jako bylo doposud.“ Napůl v žertu pak Siegel řekl, že až budou zveřejněny nové výsledky průzkumu veřejného mínění, Trump se může pokusit vyhlásit vítězství a svou politiku změnit.

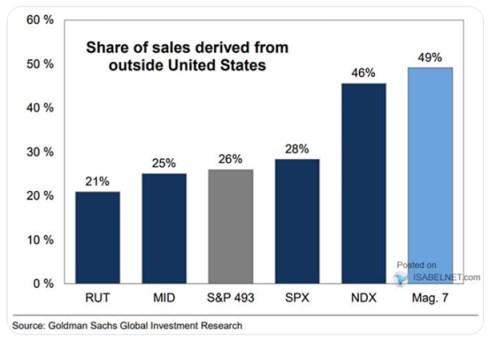

Následující graf ukazuje podíl tržeb generovaných mimo USA u společností v indexu Russell 2000, indexu S&P 400, S&P 500 bez velkých technologických společností, celého indexu S&P 500, Nasdaqu a sedmičky velkých technologií. Ta je v tomto ohledu spolu s celým Nasdaqem nejzranitelnější, na opačném konci spektra jsou malé společnosti zahrnuté v indexu Russell 2000, které jako celek generují v zahraničí jen asi 21 % svých příjmů. U velkých technologií je to téměř polovina:

Zdroj: CNBC