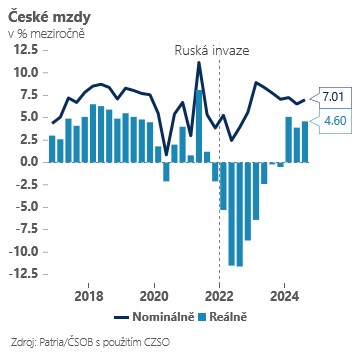

Mzdy v Q3 2024 skončily lehce nad naším očekáváním - nominálně zrychlila jejich dynamika své tempo na 7,0 % (naše očekávání 6,8 %) a reálně na 4,6 % (naše očekávání 4,5 %).

Dynamika mezd zrychlila především ve službách, kterým se obecně daří v důsledku rostoucí domácí poptávky - mzdy v pohostinství a hoteliérství zrychlily na 9,2 % a v obchodě na 7,8 %. Současně opět začínají lehce zrychlovat mzdy ve stavebnictví (8,6 %), které i ve “slabších” letech řešilo problémy s chronickým nedostatkem pracovníků.

Na druhé straně je ovšem viditelný útlum vidět v průmyslu, který má za sebou slabší rok a ve většině odvětví stále nejisté vyhlídky - mzdová dynamika tak zvolnila na 6,7 %. A stále je relativně utlumená dynamika mezd a platů ve veřejné správě (3,4 %) a školství (3,7 %). Tam se přitom dá v příštím roce předpokládat po letošní stagnaci zrychlení růstu v průměru do blízkosti 6 %.

Zrychlená dynamika mezd je pro centrální banku jedním z pro-inflačních rizik - může udržovat zvýšenou poptávku i inflaci zejména v segmentu služeb, kde se realizují příjmové “přebytky” vyšších příjmových skupin. V souladu s inflačním cílem je pro ČNB růst mezd okolo 4,5 %, přitom jak letos, tak příští rok to s vysokou pravděpodobností bude o 1-2procentní body více.

Navíc poslední čísla skončila viditelně nad listopadovou prognózou ČNB, která předpokládala růst reálné mzdy pouze o 3,6 % (versus realita 4,6 %). Výrazně tak narůstá pravděpodobnost prosincové "pauzy" při snižování úrokových sazeb. My s eventuální revizí našeho výhledu ještě vyčkáme na výsledek listopadové inflace, šlo by však pouze o taktické “doladění” našeho základního scénáře - odklad posledních dvou snížení na 3,5 % do roku 2025.

Dnešní silnější mzdy a vidina možné stability sazeb v prosinci jsou každopádně krátkodobou pozitivní vzpruhou pro českou korunu.