Velká rotace z cyklických akcií v tomto čtvrtletí popohnala evropské energetické společnosti k hvězdným výkonům a tato rally může dál pokračovat, když defenzivnímu sektoru vane čím dál silnější vítr do zad.

Utility patří od konce června mezi tři nejvýkonnější sektory, spolu s telekomunikacemi a osobní péčí, poté, co na trhu zavládly obavy ohledně globálního růstu ekonomiky, a poté, co zesílily vyhlídky na rychlejší a hlubší snižování úrokových sazeb. Kromě toho tento sektor (spolu s rychle rostoucími cenami plynu) také zažívá novou podporu v důsledku narůstajícího geopolitického napětí na Blízkém východě a ve východní Evropě.

„Růst cen plynu dále podporuje energetické společnosti,“ říkají stratégové Gerry Fowler a Sutanya Chedda, přičemž trh se stále více obává narušení dodávek. Ale ještě předtím, než ceny plynu za poslední měsíc vyskočily o 30 %, byla na tento sektor býčí. Evropské energetické společnosti podle ní nabízejí „růst za rozumnou cenu“ a těží z „pozitivních revizí zisků, nižších výnosů dluhopisů a očekávání navyšujících se investic do obnovitelných zdrojů energie a poptávky po energii“.

Utility obvykle fungovaly jako zástupce dluhopisů vzhledem k tomu, že jejich kapitálově náročné podnikání často vyžaduje velkou páku. Vzhledem k tomu, že se na obou stranách Atlantiku očekává s poklesem inflace další snižování sazeb, měl by se výkon tohoto odvětví zlepšit. Vztah k výnosům dluhopisů byl v posledních dvou letech obzvláště úzký a tato skupina výrazně překonávala výkonnost, když klesaly výpůjční náklady. Dobré zprávy na frontě inflace vedou na dluhopisovém trhu k posílení sázek na uvolnění měnové politiky, přičemž obchodníci naceňují snížení sazeb v USA do konce roku o nejméně 100 bazických bodů, v eurozóně o 75 bodů a ve Spojeném království o 50 bodů.

Fundament se zdá být s blížícím se koncem výsledkové sezóny také zdravý, když 78 % společností překonalo odhady u zisku na akcii, což značí 11% meziroční růst, podle dat . Podle stratégů navíc energetické společnosti vygenerují ve druhé polovině roku 2024 nejvyšší tempo růstu zisků po chemickém sektoru.

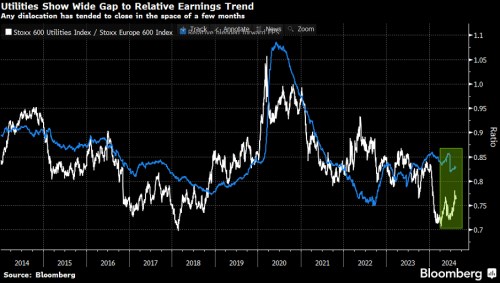

Stratégové z vidí v tomto sektoru příležitost vzhledem k menší regulatorní nejistotě, silným cenám a pravděpodobně odolnějším ziskům oproti zbytku trhu. Tento sektor má podle nich nízkou betu a vytváří silné peněžní toky, zatímco valuace jsou rozumné, zejména vzhledem k tomu, že ceny elektřiny zůstaly vyšší než před válkou na Ukrajině. Níže uvedený graf ukazuje, že trend relativních zisků stále ukazuje na další nadvýkonnost sektoru.

Tento optimismus ale není univerzální. Stratégové z začátkem tohoto měsíce snížili doporučení na tento sektor na neutrální právě s ohledem na nedávný nadprůměrný výkon a nyní preferují akcie nemovitostí. Investoři jsou také selektivní, zejména pokud jde o silně regulované britské vodohospodářské společnosti, přičemž analytici po zveřejnění výsledků Ofwat snížili hodnocení několika akcií. A největšímu německému výrobci elektřiny klesly zisky téměř o třetinu.

Průzkum manažerů evropských fondů , zveřejněný tento týden, nicméně uvedl, že utility jsou nyní po technologických akciích nejvíce nadváženým sektorem (s 14 % respondentů s čistým nadvážením). A zároveň je považován za jeden z nejvíce podhodnocených sektorů v době, kdy by investiční prostředí mělo být pro veřejné služby výhodné.

„Nižší sazby, stabilizace cen energií a příklon k defenzivě jsou užitečné,“ říkají stratégové v čele s Emmanuelem Cau, který minulý měsíc přesunul sektor do nadvážených. „Navzdory dobrému výkonu v minulém měsíci zůstává ocenění utilit atraktivní, protože ho poslední dva roky stlačovaly vyšší sazby."

Zdroj: Bloomberg