mohla zklamat svými posledními čtvrtletními výsledky, ale někteří analytici se domnívají, že její dlouhodobý výhled je stále velmi dobrý, a to by u této akcie mělo rozhodovat. Valuace celého trhu se pak již nějakou dobu drží na úrovních, které jsou z historického hlediska odtržené od výnosů dluhopisů. Silný dolar a velké technologie. Přinášíme pravidelné Perly týdne.

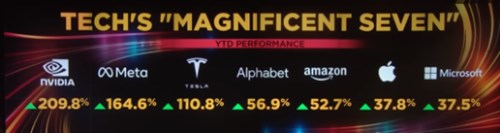

Silný dolar a velké technologie: Jak poukazují na CNBC, návratnost trhu táhnou nahoru již nějakou dobu velké technologické firmy. Dan Niles z The Satori Fund u nich ale připomněl, že generují významnou část tržeb v zahraničí. Zatímco průměr na trhu se pohybuje kolem 30 %, u této skupiny společností je to přibližně 50 %. A jelikož dolar posiluje, může to být faktor, který se negativně promítne do finančních výsledků technologických firem. CNBC v následující tabulce ukazuje letošní výkony populární sedmičky společností:

Zdroj: X

Niles ke svým investičním pozicím uvedl, že z uvedené sedmičky má dlouhé pozice na akciích společností Google a NVIDIA, protože podle něj budou schopné v následujících čtvrtletích vykázat dobré výsledky. Na dvou akciích pak drží pozice krátké, jednou z nich je , druhou . A u zbytku je podle investora spíše pravděpodobnost otevření krátkých než dlouhých pozic. Tedy spíše spekulace na jejich pokles než na další růst. Celkově je podle něj od této skupiny nyní „požadováno hodně“ a to zvyšuje riziko jejich korekce.

Valuace odtržené od výnosů dluhopisů: The Daily Shot v následujícím grafu ukazuje vývoj rozdílu mezi tzv. ziskovým výnosem amerických akcií a výnosy desetiletých vládních dluhopisů. Ziskový výnos EP je obráceným poměrem cen k ziskům (PE) a nyní se přibližuje výnosům zmíněných dluhopisů. Taková situace naposledy nastala před rokem 2004, poté byl ziskový výnos akcií výrazně nad výnosy dluhopisů. Jinak řečeno, PE nyní leží relativně k výnosům obligací z pohledu posledních téměř dvaceti let mimořádně vysoko:

Zdroj: X

Jak přitom ve druhém grafu ukazuje Liz Ann Sonders ze Schwabu, „výnosy desetiletých dluhopisů se dostávají na nová cyklická maxima.“

Zdroj: X

Tesla krátkodobě zklamala, ale stále má zářnou budoucnost? Gene Munster z Deepwater Asset Management vidí poslední čísla od Tesly jako zklamání, důležité je ale podle něj rozlišovat právě mezi krátkodobými výsledky a dlouhodobým výhledem. Klíčovým číslem je pak podle něj v současnosti zisková marže, která se postupně snižuje a tu nyní na očekávání nedosáhla. Právě marže podle investora ukazují, zda jde zejména o automobilku, či zda je spíše technologickou firmou.

Munster je podle svých slov překvapen, jak málo akcie Tesly na zklamání reagují, důvodem může být očekávané zvýšení produkce, které by mělo mít i pozitivní dopad na marže. Elon Musk přitom v komentáři k výsledkům nehovořil tolik maržích, jako o umělé inteligenci a nových technologiích, které podle něj budou mít výrazný dopad na celé odvětví.

Pozitivně by pak na akcii mělo působit i uvedení Cybertrucku na trh, které je naplánováno na konec listopadu. Munster míní, že jich ani „nemusí prodat hodně, stačí přibližně 5 tisíc v roce letošním a 150 tisíc v roce příštím“. To by investorům stačilo na to, aby začali vnímat dopad tohoto modelu na celkové prodeje firmy. Celé odvětví se pak nachází „v těžké situaci“ a „dělá správnou věc, když investuje, protože z toho bude nakonec těžit.“

Jak může „monetizovat svůj standard u nabíjecích stanic“? Munster na tuto otázku odpověděl, že firma tak zatím nečiní, dá se ale očekávat, že právě její standard bude nakonec dominovat a v podstatě nahradí dnešní čerpací stanice. Munster pak odhaduje, že v následujících deseti letech by poplatky za využívání těchto stanic jinými vozy a firmami mohly zvýšit zisky Tesly asi o 2 až 5 %.

Tasha Keeney z ARK Invest na CNBC k Tesle uvedla, že investoři jsou zřejmě natěšeni na uvedení Cybertrucku na trh a její firma se místo krátkodobých čísel zaměřuje na dlouhodobější výhled. Tedy zejména na rozvoj robotaxíků, které by podle ní měly být mnohem ziskovější než samotné elektromobily. Vývoj by přitom mohl dospět až do bodu, kdy si řada lidí ani nebude kupovat svůj vůz a na výsledcích Tesly by vytvoření nového trhu mělo být hodně znát. Keeny k tomu uvedla, že hrubé marže by se mohly zvednout až k 50 %, zatímco nyní se pohybují kolem 20 %.

Tesla by se tedy podle analytičky měla stát společností, která vedle samotné výroby elektromobilů bude provozovat dopravní služby, a to na základě svých vozů s autonomním řízením. Tento podnikatelský model by pak měl přinést i popsaný růst marží. K tomu by měla výrazně pokročit během následujících pěti let. Dosavadní vývoj marží shrnuje následující graf:

Zdroj: X

Keeney míní, že automobilky v USA se nyní nachází ve složité situaci a s tím souvisí i snižování cen u elektromobilů. Za velmi významné pak považuje to, že Model 3 je momentálně levnější „než průměrný automobil v zemi“. K Cybertrucku pak analytička uvedla, že jeho úspěch bude dán cenou a výkonem. Už nyní je ale zřejmé, že o něj je velký zájem, ukazuje se to například na vyhledávání na Googlu. „Podle některých analytiků půjde jen o produkt pro tržní niku, ale já si to nemyslím,“ uzavřela expertka.