Na CNBC hovořili o studii, která zkoumala chování akcií na trzích po celém světě. Podle jejích závěrů naprostá většina světových akcií v letech 1990 až 2020 nedokázala svou návratností překonat krátkodobé americké vládní dluhopisy. A pouhých pět společností generovalo více než 10 % bohatství vytvořeného na akciových trzích.

Onou pětkou je podle CNBC , , , Google a čínský Tencent. Na amerických trzích pak celkové výnosy krátkodobých obligací překonalo jen asi 44 % akcií. K tomu na CNBC dodali, že studie zkoumala mnohem více akcií, než kolik jich je nyní na americkém trhu. Příčinou je zánik řady z nich, přičemž investoři mohou soudit celkový vývoj jen podle těch firem, které na trhu zůstanou.

Uvedené závěry mohou podle CNBC také ukazovat, že výběr jednotlivých akcií představuje poměrně těžkou disciplínu. Ben Slavin z BNY Melon v této souvislosti připomněl růst popularity různých ETF, včetně těch, které se snaží překonat návratnost celého trhu řadou různých strategií. Podle Slavina se ale ukazuje, že pokud sledujeme skutečně relevantní měřítko jejich návratnosti, které odráží zdanění a výši poplatků, indexy jako S&P 500 či Nasdaq „je velmi těžké překonat“. A to zejména v delším časovém období tří až pěti let.

Na CNBC v souvislosti se studií hovořili i o významu mezinárodní diverzifikace. Tedy o výhodách investování mimo americký trh. Proti nim může stát například to, že řada amerických společností je aktivní na globální úrovni. Ovšem Gerard Oreilly z Dimensional Fund Advisors míní, že mezinárodní diverzifikace je výhodná právě proto, že návratnost celého trhu je často generována několika málo firmami. „Trik je ale v tom, že dopředu nikdy nevíte, které firmy to budou, a to samé platí o jednotlivých trzích a zemích.“

Oreilly poukázal na to, že některá země a trh může po řadu let předbíhat v návratnosti ostatní. Nicméně budoucnost se neřídí podle zpětného zrcátka a ve výsledku je tak mezinárodní diverzifikace stále výhodná. V současné době také nejde o nijak drahou záležitost. Data totiž podle experta ukazují, že diverzifikovaní investoři vydělají v průměru více než ti, kteří drží pár koncentrovaných pozic.

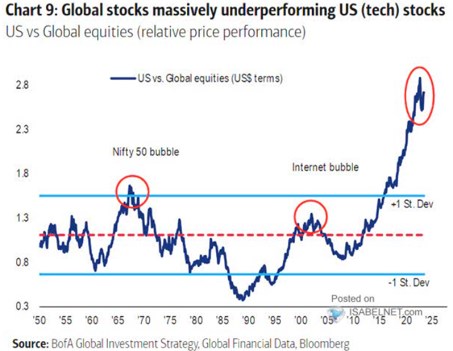

Trhem, který již řadu let překonává ty ostatní, jsou Spojené státy a na CNBC se diskutovalo o tom, zda pro to existují nějaké strukturální důvody. Slavin míní, že svou roli hrál i dolar, protože ten generoval znatelnou část celkové dolarové návratnosti. Dlouhodobá relativní návratnost amerických trhů je podle následujícího grafu nyní stále blízko vrcholu a v současném cykluse začala zvedat po roce 2008:

Zdroj: CNBC, X