ukazuje aktuální výstupy svého predikčního modelu týkajícího se dalšího vývoje ziskovosti obchodovaných firem. Podíváme se na ně s pár poznámkami směrem k sektorům.

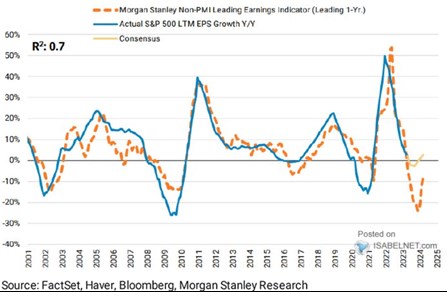

Během posledních dvaceti let došlo na americkém akciovém trhu ke čtyřem ziskovým recesím. Po roce 2000 dosáhl meziroční pokles zisků až cca 17 %, během finanční krize asi 27 %, v roce 2020 opět asi 17 %. A pak tu je minirecese roku 2016, kdy se zisky dostaly do červené nuly. Model , jehož výstupy jsou v následujícím grafu vyznačeny oranžově, správně predikoval všechny čtyři události (a nesprávně ještě jednu v roce 2006):

Zdroj: Twitter

Již před časem jsem tu poukazoval na to, že podle modelu MS by i nyní měla přijít zisková recese a to znatelná – oranžová křivka v nejnižším bodě dosahuje rekordního dna. V docela ostrém rozporu je pohled takzvaného konsenzu, který očekává vývoj ještě mírnější, než v roce 2016. Tedy mírný pokles následovaný docela slušným oživením. Na oranžové predikční křivce pak může být zajímavé to, jak prudce otáčí z hlubokého poklesu do rakety směrem nahoru.

Kolem roku 2016 hrála významnou roli energetika a podobné je to i nyní – i ona táhne zisky na celém trhu směrem dolů a podle konsenzu by tomu tak mělo být do konce roku. Naopak komunikační služby a technologie, které si obě prošly svou ziskovou recesí v minulém roce, by měly postupně a znatelně přidávat na dynamice směrem nahoru (data Yardeni Research).

Zisky jsou dány tržbami a maržemi. U nich stojí za zmínku, že v energetice jsou z pohledu necelých dvaceti let stále dost vysoko. Platí to i u komunikačních služeb a dvojnásob u informačních technologií. A také celého trhu. Vyloženě proti proudu jde v podstatě jen zdravotní péče, kde v posledních čtvrtletích došlo k prudké korekci marží a to na úrovně pod historickým standardem. Vysoké marže jsou pak do nemalé míry odrazem toho, že v současné inflační periodě nedochází ke mzdové spirále, ale spirále zisků tak, jak jsem psal včera.

Celkově je ale možné, že alespoň u některých sektorů vidíme na trhu docela unikátní situaci. Pozornost se totiž může přesouvat k úvahám, vizím a příběhům zaměřeným na delší období. Hovořím samozřejmě o zvažovaném potenciálu některých nových technologií. Respektive o tom, že trhy se možná nezvykle přesouvají od krátkodobého cyklického pohledu k tomu dlouhodobějšímu.

Jak tu přitom někdy píšu, z hlediska hodnot akcií nemá skutečně zase tak velký význam aktuální cyklus (pokud není extrémem), jako dlouhodobý potenciál ekonomiky a ziskovosti. V parafrázi známého přísloví tak cyklicky hovoří o malinkém vrabci na střeše, nyní ale mají firmy na straně zisků v hrsti slušného holuba a investoři hledí na vypaseného krocana na stromě.