Vývoj cen akcií je v delším období tažen zejména ziskovostí obchodovaných firem. Tu lze vnímat cyklicky a strukturálně. V druhém případě je nyní tématem zejména umělá inteligence a další technologie a jejich případný vliv na produktivitu, ekonomiku a zisky. Dnes se ale zaměříme zejména na cyklus a to konkrétně na tezi , podle které se ekonomika a firemní sektor nyní nachází v pozdní fázi cyklu.

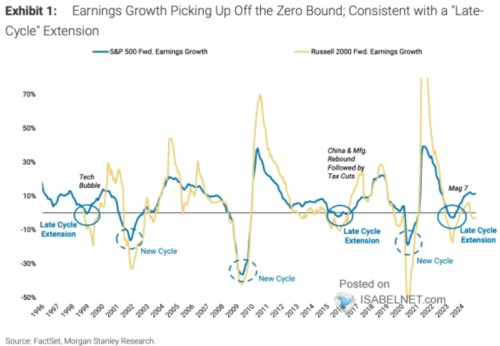

Morgan Stanley v následujícím grafu ukazuje dlouhodobější cykly ve vývoji ziskovosti firem v indexu SPX 500 a v Russellu 2000. Tedy u společností větších a také menších. Cykly jsou jasně patrné. Stejně jako to, že ziskovost menších firem je mnohem volatilnější. Což by sedělo na tezi, podle které jsou malé společnosti rizikovější, než jejich větší protějšky. A tudíž také nabízí vyšší návratnost. Tedy velmi dlouhodobě.

Morgan Stanley v grafu ještě vyznačuje to, co nazývá expanzí (zisků) v pozdní části cyklu a pak je tu vyznačen také začátek cyklu nového. MS o současné situaci v americké ekonomice již nějaký čas hovoří jako o pozdní části cyklu. Zisky si přitom v roce 2023 prošly recesí a na první pohled by se tak mohlo zdát, že minimálně ony nejsou ve fázi pozdní, ale naopak v ranné fázi cyklu. Implikace by pak byla zřejmá – firemní sektor před sebou má delší období vyššího růstu zisků, do nějaké (ziskové) recese daleko.

MS , zdá se, vidí cykly tak, že občas ještě před „skutečnou“ ziskovou recesí přichází jakási rozcvička. A zotavení z ní se pak dá považovat za ziskovou expanzi pozdní fáze cyklu. Která může poněkud mást, protože se může zdát, že již jde o úplně nový cyklus. Jenže po této „testovací“ recesi přichází ta „skutečná“ a teprve po ní přichází skutečný nový cyklus. Následující graf ještě ukazuje konsenzus a predikce MS týkající se konkrétních zisků na akcii v indexu SPX (polovina listopadu):

Zdroj: X

MS tedy v roce 2025 předpovídá asi 13 % růst zisků, pak asi 11 %. To je vysoko nad historickými standardy i nominálním růstem ekonomiky. Nezdá se tedy, že by v těchto dvou letech moc záleželo na tom, zda nyní začal skutečně nový ziskový cyklus, nebo zda jde o onu expanzi v části pozdní. Chleba by se tedy zřejmě lámal až v roce 2027 a poté. A dovolím si napsat, že to na trhu nyní zajímá jen málokoho.

Situace je také podle mne nyní dost specifická v tom, že se hodně uvažuje a hovoří o strukturálním, dlouhodobém vývoji. Tedy o tom, co všechno dokáže AI a spol. Taký dlouhodobější pohled je na trhu docela ojedinělý. Nicméně i jím se již prolínají krátkodobější, „sentimentální“ vlivy – zejména měnící se názory na to, nakolik a kdy se investice do nových technologií zúročí, jak moc vlastně bude možné je „monetizovat“ atd.