V roce 1998 se dividendové výnosy v USA, na dalších vyspělých trzích a trzích rozvíjejících se moc nelišily. Pohybovaly se kolem 1,5 – 2 %. Šlo ale spíše o historickou anomálii a my se dnes podíváme, co je „normálnější“, a hlavně, jaká je situace nyní. Dokonce zabrousíme do trochu ošemetného „proč“.

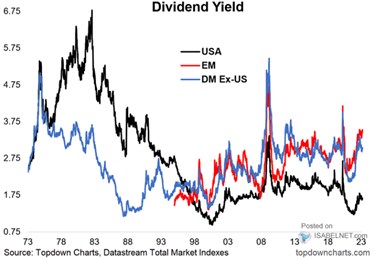

Po onom roce 1998 se dividendové výnosy po řadu let zvedaly. Vyspělé trhy bez USA a trhy rozvíjející se šly ale jednou cestou, Spojené státy trochu jinou. Soustavně totiž nabízí výnosy nižší, než druhá skupina (vše mimo USA):

Zdroj: Twitter

Nyní jsme v situaci, kdy dividendový výnos na US trzích dosahuje méně než 1,75 %, zbytek světa musí nabízet nějakých 3 – 3,5 %. Proč u něj investoři vyžadují výnosy vyšší? Jinak řečeno, proč u nich ceny akcií relativně k dividendám nejdou výš, a výnos tudíž níž? Odpověď je v principu stejná, jako u každého dalšího valuačního měřítka. Výše valuací (či nízkost valuací převrácených, tedy i dividendového výnosu) je totiž v principu dána (i) požadovanou návratností (bezrizikovými výnosy a rizikovými prémiemi) a (ii) růstovým výhledem.

V pátek jsem zde ukazoval druhý dnešní graf porovnávající poměry cen akcií a zisků PE. K němu jsem psal, že bezrizikovými sazbami pozorovaná americká valuační prémie způsobena není. Příčina je do určité míry v rizikových prémiích a asi zejména v růstovém výhledu. Který je pak zase do nemalé míry dán sektorovým složením trhů – velkou váhou technologií v USA. Přidat jsem ale měl ještě jeden faktor a tím je takzvaný výplatní poměr POR. Tedy poměr zisků a dividend. V tomto smyslu je dividendový výnos jako valuační měřítko „čistší“, či „přímější“. Protože jej neovlivňují změny POR.

Zdroj: Twitter

Když tedy některé trhy, nebo akcie nabízí vyšší dividendový výnos, nabízet jej musí. V tom smyslu, že trhy investoři jejich ceny výš relativně k dividendám, protože u těchto trhů jsou vyšší rizikové prémie a/nebo nízký očekávaný růst. Zejména na úrovni jednotlivých akcií pak může jít v příčině o výrazný rozdíl:

Vyšší dividendové výnosy nalezneme například u telekomunikací. Tedy defenzivních, méně rizikových a relativně usazených firem a akcií, kde je vyšší výnos vlastně reflexí právě této usazenosti. Ve smyslu nižšího očekávaného růstu, či stagnace. Jenže vysoký dividendový výnos mohou nabízet i akcie a firmy v problémech, i když třeba s teoretickou možností vyššího růstu ale současnými vysokými rizikovými prémiemi.

Demonstrovat se tento rozdíl v příčinách se dá zřejmě i dnešním na porovnání. Konkrétně u vyspělých trhů mimo USA a trhů rozvíjejících se. Mají podobné dividendové výnosy, ale pravděpodobně jiný mix rizikové prémie/očekávaný růst. Vyspělé trhy mimo USA musí nabízet vyšší výnos (relativně k USA) zejména kvůli nižšímu očekávanému růstu. Rozvíjející se trhy mají růstový profil vyšší, ale také znatelně vyšší rizikové prémie. Stejný dividendový výnos na hladině, ale úplně jiný příběh pod ním.