Čínské akcie v současné době vypadají „velice, velice atraktivně“, ale podle Kelvina Taye z UBS Global Wealth Management není pravděpodobné, že by v příštích několika měsících šly rychle nahoru.

„Myslím, že Čína je levná. Pokud se podíváte na relativní výkonnost Číny v letošním roce, tak je ve skutečnosti asi o 40 % nižší než u evropských i amerických indexů,“ řekl včera pro CNBC regionální ředitel investic pro UBS Global Wealth Management Kelvin Tay.

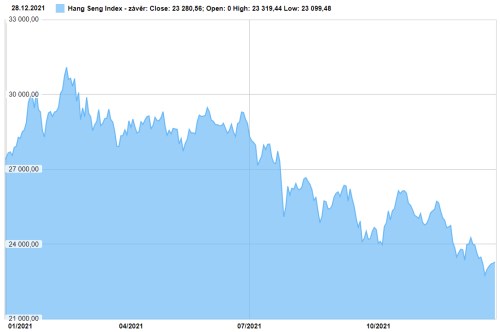

Do včerejšího uzavření trhu klesl čínský index CSI 300, který sleduje největší akcie kotované na pevnině, téměř o 5 % za rok. V Hongkongu, kde se obchoduje mnoho čínských technologických titánů, se index Hang Seng za stejné období propadl o více než 14 %.

Pro srovnání, index S&P 500 na Wall Street v pondělí vzrostl na letošní 69. nový rekordní závěr. A panevropský Stoxx 600 k úternímu závěru za letošek nabral více než 22 %. "Z pohledu valuací, z pohledu positioningu, vypadá Čína rozhodně velmi, velmi atraktivně," řekl Tay.

Na výkon trhu dopadá chabý realitní sektor

Ekonom však varoval že, je nepravděpodobné, že by se čínský trh v příštích třech měsících zotavil z důvodu současného „výrazného nedostatku katalyzátorů“. Podle něj je potřeba, aby se nejprve urovnal čínský nemovitostní sektor, než se trh bude moci otočit.

Investoři se letos čínskému realitnímu sektoru zdaleka vyhýbali kvůli obavám z nesplácení, když developeři čelili úvěrové krizi. V prosinci se zadlužený realitní developer China Evergrande Group dostal do neschopnosti splácet poté, co nezaplatil dluhový závazek.

„Skutečně si myslíme, že se věci začínají obracet, ale jen to, víte, na frontě emitentů, na čínské frontě s vysokými výnosy, budete pravděpodobně stále dostávat nějaké zprávy, nějaké negativní zprávy, o tom, že několik developerů zkrachovalo, požádalo o ochranu před věřiteli, vyhlásilo bankrot,“ pokračuje Tay.

Tento negativní vývoj pravděpodobně poškodí sentiment, varoval: „Pokud je sentiment na čínském trhu právě teď křehký, jakákoliv malá negativní zpráva se pravděpodobně zesílí a stane se velkou, a to nakonec ovlivní celý trh."

Při pohledu do budoucna Tay řekl, že čínské společnosti kótované v Hongkongu, které to letos „opravdu těžce schytaly“, budou „pravděpodobně mnohem atraktivnější“ ve srovnání s jejich protějšky na pevnině.

„Myslíme si, že většina ze zvýšeného politického rizika je už za námi,“ vysvětlil investiční ředitel. "Teď budou pravděpodobně následovat jemná doladění těchto opatření, a ne rozsáhlé změny systému podobné těm, co přišly ve vzdělávacím sektoru v červenci tohoto roku."

Očekávané oslabení jüanu

Dalším faktorem, který má poskytnout čínským akciím kótovaným v Hongkongu relativní podporu, je očekávané oslabení jüanu v příštím roce. "Renminbi bylo velmi, velmi silné," řekl Tay. "Vláda několikrát zdůraznila, že s lepší výkonností renminbi vůči ostatním měnám za posledních šest měsíců není úplně spokojená."

Do středečního odpoledne během obchodní seance v Asii posílil pevninský jüan vůči dolaru za letošek o více než 2 % a mezinárodní jüan nabral proti dolaru necelá 2 %. "Očekáváme, že renminbi v roce 2022 skutečně oslabí," řekl Tay a dodal, že to pravděpodobně ovlivní výkonnost čínských akcií kótovaných na pevnině vzhledem k jejich "velmi těsné" korelaci s jüanem.

Zdroj: CNBC, Patria