Stratégové celkem mohutně snižují odhady úrovní amerického akciového trhu na konci letošního roku. Tyto odhady jsou obvykle dělány z předpovědi zisků pro rok 2026 (či 2025) a valuací - poměru cen k těmto ziskům. Ten by měl odrážet očekávaný fundament (bezrizikové sazby, rizikové prémie a dlouhodobý očekávaný růst zisků). Dnes se s pár komentáři podíváme na to, co očekává .

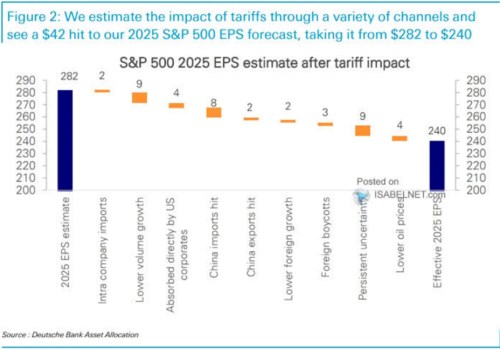

DB v následujícím grafu ukazuje svůj dřívější odhad ziskovosti pro rok 2025. Obchodované firmy podle něj měly jako celek v indexu S&P 500 dosáhnout na 282 dolarů na akcii. Pak jsou v grafu ukázány odhady různých dopadů cel, respektive obchodních potyček a sporů. Mimo jiné zahrnují bojkoty amerického zboží zahraničními spotřebiteli, nižší ceny ropy (tj., nižší ziskovost společností v energetice), nižší ekonomický růst v USA a v zahraničí. S touto redukcí se pak DB dostává na 240 dolarů, tedy více než o 40 dolarů nižší zisky, než byl původní odhad.

Zdroj: X

Podobné odhady mají v sobě samozřejmě značnou míru volnosti a nejistoty, je ale zajímavé, že se DB pokusila o odhad nějakých konkrétních čísel a výsledek ukazuje mohutný dopad politiky americké vlády. Pokud by se valuační násobky (nasazené na zisky roku 2025) nezměnily, samotný pokles odhadovaných zisků by měl znamenat asi o 15 % nižší cíl pro index na konci roku. K tomu by ale mělo, podle mne, docházet k poklesu valuací. Kvůli jednoznačně horšímu krátkodobému/cyklickému vývoji a možná i horšímu vývoji strukturálnímu. V tom smyslu, že americká vláda může poničit dlouhodobou důvěru a pozici USA ve světě, což by mělo mimo jiné dopady na zájem investorů o USA a následně tamní cenu kapitálu a investice (reálné i finanční).

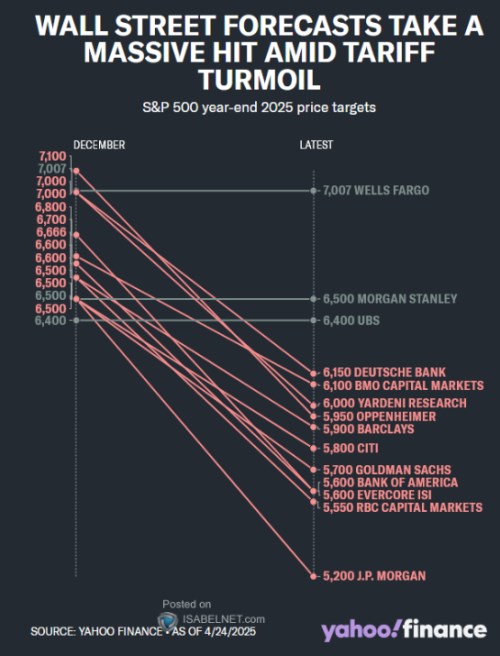

Dnešní druhý graf ukazuje celkový propad zmíněných cílů pro akciový trh na konci roku. V případě vidíme pokles z 7000 bodů na 6150. Původně tedy banka počítala se zisky na 282 dolarech, což znamená že PE (na ziscích roku 2025) dosahovalo 25 (7000/282). Nové predikce pak implikují PE ve výši 25,5. Banka tedy nesouhlasí s tím, co jsem psal výše - podle ní současné prostředí (nesoucí mimo jiné nižší cyklickou a možná strukturální ziskovost) ospravedlňuje ještě o něco vyšší valuační násobky, než tomu bylo u předchozích predikcí.

Zdroj: X

Index S&P 500 je nyní u 5500 bodů. Takže pouze nyní podle grafu čeká jeho další oslabování do konce roku. Zbytek expertů předpokládá, že trh dosáhl dna, na němž se bude buď nějakou dobu plácat, nebo více, či méně vyskočí zase směrem nahoru. Já bych uvažoval o tom, že pokud americká vláda nezmění výrazně směr (k lepšímu), americká ekonomika půjde pravděpodobně do recese, nebo hodně blízko k ní. Pokud ani potom vláda nezmění směr, recese (cyklický vývoj) bude doprovázena stále silnějšími úvahami o negativních strukturálních změnách v US ekonomice. Nic z toho by trhu k opětovnému růstu moc nepomáhalo. Pokud dojde k oné změně směru, mohla by to být jiná.

Samotné predikce zisků od DB, na které jsme se dívali, přitom implikují mírnou ziskovou recesi (mírný meziroční pokles zisků). Zisky jsou přitom obvykle znatelně volatilnější než celá ekonomika a DB tedy zřejmě nečeká její pokles (pokud ano, zisky by šly meziročně dolů zřejmě mnohem více). Více viz i v minulých úvahách a článcích, včetně pohledu na to, co nyní predikuje .