Je možné, že proběhnutý víkend bude skutečně představovat zlom v probíhajícím americko čínském obchodním sporu. Pokud by vše dokonce skončilo tím, že Čína přestane používat nefér obchodní a ekonomické praktiky a na globálním hřišti se bude obecně hrát podle pravidel platících pro každého, bude to ten nejlepší výstup ze všech. A také důkaz, že někdy se ohněm dá bojovat proti ohni a to nejen při požáru lesa, či buše. Na konečné hodnocení si ale budeme bezesporu muset počkat. Konec konců na straně amerického prezidenta jsme již viděli hodně bipolárních přesunů, kdy je jeden den něco dokonalého a den druhý platí úplný opak. V pátek jsem se tu trochu v kontextu zmíněných sporů věnoval oběma ekonomikám, dnes se ještě jednou (a na nějakou dobu snad naposledy) trochu více podíváme na Čínu. Přesněji řečeno na jeden její pozoruhodný monetaristický rys.

Na FTAlphaville se před několika dny objevila jakási syntéza pohledu některých analytiků a ekonomů na současnou Čínu. Závěr je takový, že i kdyby obchodní tenze pominuly, tak to nebude žádná sláva. Ukazuje na to například vývoj PMI (v pondělí minulého týdne jsem tu popisoval, že i podle Danske Bank toto hospodářství čeká útlum, který by ale měl pominout někdy v druhé polovině příštího roku).

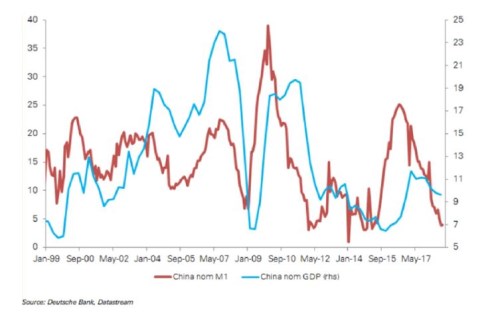

Onen zmíněný pozoruhodný rys pak ukazuje následující graf od , který porovnává vývoj peněžního agregátu M1 a vývoj nominálního produktu. Ten rostl nejrychleji na počátku roku 2007, pak s globální krizí přišlo prudké ochlazení, které se ale stejně rychle otočilo v další prudkou expanzi – ve chvíli, kdy čínská vláda stimulačně zasáhla. Následovalo další ochlazování, po dosažení růstového dna ke konci roku 2015 se začal růst opět zvedat, ale už ani zdaleka nedosáhl předchozích maxim. A na počátku roku 2017 se tempo začalo opět snižovat.

Pohled na nominální produkt tak ukazuje celkové dilema, kterému země čelí – přechod na nový model občas spojený s problémy v zahraničí tlačí růst dolů. Vláda tak občas ekonomiku nakopne stimulací, jenže v tomto případě jí tím vrací do zaběhnutých kolejí, ze kterých se snaží vymanit. Není pak třeba ekonometrické analýzy, abychom zjistili, že produkt vykazuje silnou korelaci s vývojem peněžní nabídky. A jelikož tato nabídka produkt předbíhá, můžeme se zřejmě držet nabízející se interpretace, která říká, že tu je i silná kauzalita: Od peněz směrem k produktu (i když může fungovat i opačně).

Čtenář již někdy asi narazil na známé rčení, že inflace je vždy a všude monetárním jevem. V některých úvahách je toto tvrzení zpochybňováno i přesto, že na úrovni popisné jde o čistě technické a tudíž nezpochybnitelné konstatování. Je v něm ovšem třeba brát v úvahu jeden často opomíjený „detail“: Svou roli nehraje jen vývoj monetární báze, ale i proces multiplikace a změny rychlosti obratu peněz v ekonomice. Pokud tyto dvě proměnné ignorujeme, dospějeme například k absurdnímu závěru, že růst peněžní nabídky v době ekonomického útlumu a deflačních tlaků (tj. i snížené multiplikace a rychlosti obratu peněz) vyvolá hypersupermegainflaci.

Výše uvedený graf v podstatě říká, že v Číně zatím celkem pevně platí ještě obecnější vztah „nominální produkt je dán změnou peněžní nabídky“. Což tu v praxi neznamená nic jiného, než že produkt je tažen a brzděn úvěrovou expanzí. A jelikož ta naráží na své limity, dochází i ke zpomalení tempa růstu peněžní nabídky, na což reaguje produkt. Přirozenou otázkou je, kde přesně tyto limity jsou.

Obecná odpověď na to, kdy dluhy již ekonomice více škodí, než prospívají, není známá ani u vyspělých ekonomik, natož v Číně. Tedy v zemi, kde se například odhady výše špatných úvěrů (což je při sledování udržitelnosti úvěrové a růstové expanze klíčová proměnná) pohybují v širokém rozmezí: Vládní čísla (asi nepřekvapivě) hovoří o pár procentech celkového objemu úvěrů, některé odhady analytiků ale tvrdí, že špatné úvěry dosahují 10 – 20 % celkového objemu půjček. Pak by ale nebylo namístě hovořit o tom, že současný model se blíží hranici své použitelnosti, protože by byl daleko za ní. Obrázek pak říká, že Čína je zemí, kde platí celkem prostá monetaristická pravidla. Což je v současné situaci spíše špatná zpráva pro všechny, kteří věří v nějaký růstový zázrak.