Jediné, co víme s naprostou jistotou o recesích a krizích, je, že jednou přijdou. Ekonomika se totiž pohybuje v cyklech, které se ve více či méně pravidelných intervalech opakují. Příčin vzniku krizí je celá řada, některé znaky však mají společné. Recesi či krizi obvykle předchází období prosperity – čím delší, tím hlubší pak zpravidla bývá následný propad. Na blogu České národní banky to píše Simona Malovaná, vedoucí referátu finančního výzkumu v sekci finanční stability ČNB. Patria.cz blog ČNB zveřejňuje v plném a nezměněném rozsahu se souhlasem centrální banky.

V dobrých časech, kdy ekonomika roste nadprůměrnými tempy, mohou totiž podniky i domácnosti začít podceňovat rizika spojená s jejich ekonomickým rozhodováním. Pokud začnou mylně očekávat, že se ekonomice bude dařit nadprůměrně dobře po řadu let, může se to odrazit v jejich snížené schopnosti vnímat rizika a přikládání nedostatečné váhy nepříznivým informacím. V takové situaci se mohou domácnosti i podniky nepřiměřeně zadlužovat s tím, jak očekávají, že budoucí růst příjmů jim umožní bez problému zvýšené dluhy splácet. V momentě, kdy ekonomika narazí na své limity a růst příjmů se zpomalí, uvědomí si, že jsou zatíženi příliš velkým dluhem, který dokáží splácet jen s velkými obtížemi nebo vůbec. To se následně projeví ve zvýšených ztrátách bank, které takový úvěr poskytly, a ve snížené spotřebě a investicích.

Předpovědět přesný termín příchodu krize není možné, a to ani s využitím současných vysoce sofistikovaných přístupů. Modely, které centrální banky i mezinárodní instituce používají při odhadech budoucího makroekonomického vývoje, jsou vysoce stylizované a abstrahují od mnoha důležitých ekonomických vazeb a transmisních mechanismů. Zcela logicky pak nelze očekávat, že by byly schopny předpovědět náhlý hospodářský propad či dokonce krizi. V reakci na poslední finanční krizi sice dochází k dílčímu zapracování podmínek na finančních trzích do těchto modelů, v praxi však zůstávají „pokrizové“ modely velmi podobné těm „předkrizovým“. To lze vnímat jako určitou daň za jejich snadnou použitelnost a srozumitelnost. Tyto limitace je však dobré mít na paměti při interpretaci prognóz.1

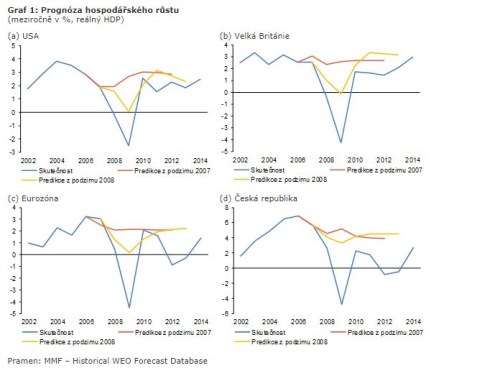

Jednou z mezinárodních institucí, která odhady hospodářského růstu pravidelně zveřejnuje, je Mezinárodní měnový fond. Ten ještě v roce 2007 odhadoval, že řada vyspělých ekonomik včetně té české bude v následujících letech dosahovat slušného hospodářského růstu (Graf 1). Ve skutečnosti je však v roce 2009 zasáhla jedna z nejhlubších recesí v historii. Prudký propad ekonomické aktivity neočekávala ani ČNB (viz Prognóza ČNB z října 2007 a Prognóza ČNB z listopadu 2008). Bez nadsázky tak lze říci, že zatímco recese a krize se objevují pravidelně a poměrně často, předem predikovaný hospodářský propad je velmi vzácný. Na odhady budoucího hospodářského vývoje bychom se tak měli dívat se zdravou mírou skepse a dobré časy využívat k vytváření rezerv a přijímání preventivních opatření. Nesmíme totiž zapomínat na historickou zkušenost, že největší rizika se rodí v dobách, kdy na trzích panuje optimismus a pravděpodobnost problémů je vnímána jako nízká. Na první příznaky vzniku rizik pro finanční stabilitu je tak nutné reagovat dříve, než jsou všem zřejmá.

I proto došlo v odezvě na světovou finanční krizi k posunu chápání úkolů centrálních bank, které již v mnoha případech nejsou zodpovědné pouze za dosahování cíle cenové stability, ale i finanční stability. Také ČNB je jako integrovaná měnová a dohledová autorita od roku 2013 formálně zodpovědná kromě plnění cíle cenové stability i za prosazování cíle finanční stability. K tomu používá nástroje makroobezřetnostní politiky, mikroobezřetnostního dohledu, a případné nezbytné regulace. V její výzkumné a analytické činnosti se pro podporu těchto nástrojů věnuje velká pozornost implikacím hospodářského a finančního cyklu (viz například Malovaná, 2018, Hodula a Pfeifer, 2018 nebo Brož et al., 2017).

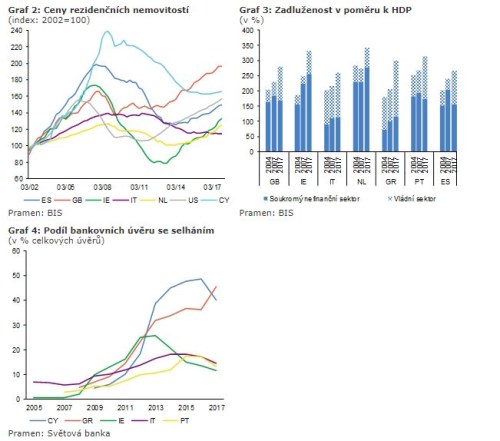

Úvěry na pořízení nemovitosti v současnosti představují pro finanční stabilitu českého bankovního sektoru rozhodující zdroj rizik. S oživením ekonomiky po roce 2014 začal narůstat potenciál pro vznik spirály mezi cenami nemovitostí a úvěry na jejich pořízení. Jak ukazují zkušenosti vyspělých zemí, kombinace zvyšování cen nemovitostí a rychlého růstu úvěrů může mít za následek prudké šoky do nemovitostního trhu a vést k úvěrovým ztrátám bankovního sektoru (viz Grafy 2 až 4). Z toho důvodu ČNB od poloviny roku 2015 vydává Doporučení2 obsahující souhrn limitů pro vybrané makroobezřetnostní nástroje, jejichž cílem je tato rizika omezit. Jak již sám název dokumentu napovídá, jedná se pouze o doporučení, které pro banky není závazné. Ty ho nemusí plně respektovat a ČNB má jen velmi omezené možnosti, jak na to reagovat. I proto se snaží prosadit novelu zákona o ČNB, která by jí dala zákonnou pravomoc k přijímání potřebných opatření, a to s dostatečným předstihem a razancí. Může se stát, že nové zákonné pravomoci nebude potřeba v nejbližší době využít. Stejně dobře se ale může stát, že se spirála mezi cenami nemovitostí a úvěry na jejich pořízení začne opět roztáčet a ČNB nebude mít ve svém arzenálu ty správné nástroje, aby se jí podařilo vyhnout drahé lekci pro domácí finanční systém i celou ekonomiku.

1 Problém samozřejmě není pouze s modely a jejich předpoklady, ale také s daty, které procházejí nezanedbatelnými zpětnými revizemi.

2 Doporučení k řízení rizik spojených s poskytováním retailových úvěrů zajištěných rezidenční nemovitostí publikované jako úřední sdělení České národní banky ze dne 16. června 2015, 14. června 2016, 13. června 2017 a 12. června 2018. Nastavení limitů LTV, DTI a DSTI se věnuje tematický článek Zavádění a kalibrace makroobezřetnostních nástrojů cílených na expozice zajištěné rezidenční nemovitostí v ČR publikovaný ve Zprávě o finanční stabilitě 2017/2018.