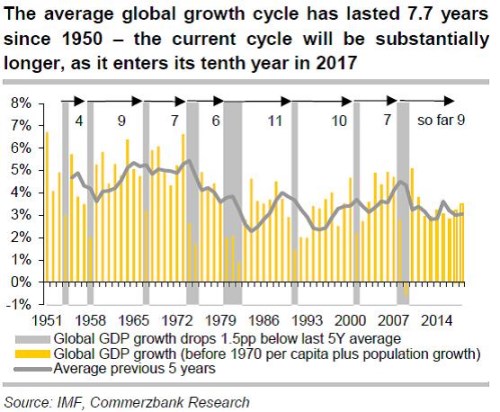

Průměrný věk růstové fáze globálních ekonomických cyklů od roku 1950 dosahuje 7,7 roku (viz první z následujících grafů). Současná fáze bude v příštím roce slavit desáté narozeniny a tudíž je věku hodně nadprůměrného. Z grafu je ale patrné i to, že po problematických sedmdesátých a padesátých letech už byly cykly věkovitější a ve srovnání s nimi není ten současný zase tak výjimečný.

Dá se také optimisticky argumentovat, že na rozdíl od živých organismů není věk sám o sobě nějakým ukazatelem toho, jak pravděpodobný je posun do další fáze. Jak se často tvrdí, „cyklus neumírá na vysoký věk“. Jenže tohle tvrzení není tak jednoznačné. Ano, v podstatě žádný boom ještě neumřel na svůj vysoký věk – většinu z nich zařízly centrální banky. Jenže ony tak učinily v době, kdy se ekonomika přehřívala a pokud by na brzdy nešláply, vše by pravděpodobně skončilo ošklivě.

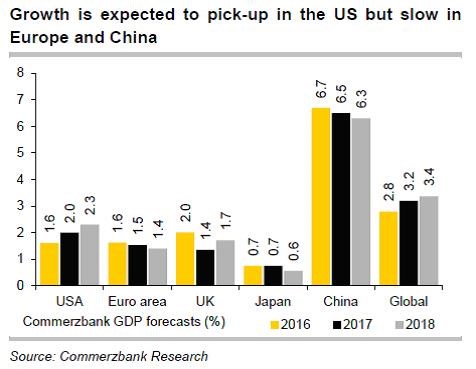

V duchu hovorů o vysokém věku bychom tak možná mohli říkat, že většina expanzí na vysoký věk neumře, protože jsou v zájmu společnosti utraceny. Jejich pozdější „přirozená“ smrt by totiž byla ošklivá. Podobné je to s býčím trhem. Z mých předchozích komentářů je zřejmé, že podobné utracení se v příštím roce nečeká, i když zvýšení sazeb Fedem není ani zdaleka nekontroverzním krokem. Pokud pohlédneme na další sérii projekcí, tentokrát od , zjistíme, že jejich naplnění by naopak mělo přinést lepší vývoj v ekonomice globální a americké. Opak platí o eurozóně, Japonsku a Číně. Což je v podstatě takový konsenzus o tom, že americká ekonomika se stane „trumpovskou“ lokomotivou ekonomiky světové:

Co na to vše akciové trhy? V předchozích příspěvcích jsem hovořil o tom, že zisky globálního korporátního sektoru by mohly jít v roce díky reflaci 2017 nahoru, ovšem valuace mohou působit proti nim (scénář „Pictet“). je mnohem optimističtější a čeká, že globální akcie vynesou až 8 %. Kolaps, či korekci vyjma pár notorických zkázopravců nečeká jako obvykle nikdo, já sám se kloním spíše k Pictetu.

Z hlediska penězotoků na trzích bude v podstatě záležet na tom, zda v prostředí globální reflace nastane velká rotace – útěk od dluhopisů k akciím, nebo útěk plošný – od dluhopisů i akcií. Jak ukazuje poslední dnešní graf, u vyspělých ekonomik je zatím správně „a“. Hezké Vánoce.