Posledních pár let vzalo hedge fondům snad všechnu gloriolu, kterou se jim dříve podařilo nasbírat. Jejich návratnost je obecně nezáviděníhodná a pohybuje se pod trhem. Je tak otázkou, jak vnímat tahy, které tyto fondy provádí: Jsou jimi nakupované akcie dobrým tipem na koupi, či jde spíše o známku toho, čemu se vyhnout? Podívejme se na jednu takovou a třeba uvidíme.

Investor Daniel Miller tvrdí, že podle databáze Insider Monkey vlastnilo na konci třetího čtvrtletí akcie prodejce ojetin 34 hedge fondům na konci druhého čtvrtletí to bylo „jen“ 21 fondů. Takový Markel Gayner Asset Management má jako svou největší pozici a i další fondy vlastní poměrně významné podíly v této společnosti. je tedy bezesporu v hedgefondovém kurzu.

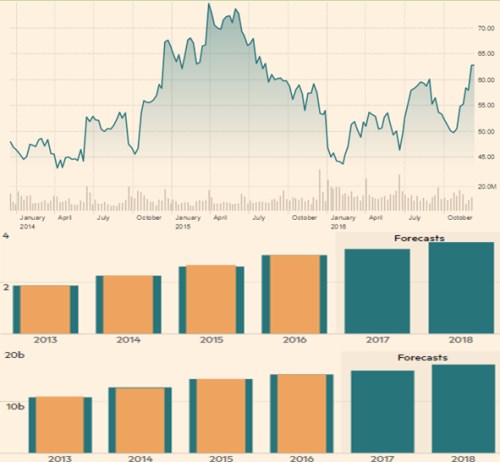

Pokud někdo tyto akcie koupil po prudké rally v roce 2014, kvůli následnému sešupu trpce litoval a zřejmě stále lituje i přesto, že v roce 2016 si titul prošel další pozoruhodnou rally. Z následujícího obrázku je také zřejmé, že s těmito akciemi se investoři rozhodně nenudí, protože volatilita je značná. I systematické riziko je poměrně vysoko, protože beta se blíží hodnotě 1,3 – jde přirozeně o značně cyklický titul.

Zdroj: FT

Ze dvou spodních grafů vidíme, že je schopný poměrně soustavně navyšovat

tržby a to samé se od něj čeká v následujících dvou letech. Vývoj zisku na akcii (EPS) by měl být podobně „lineární“. v letošním roce zvýšil počet prodejních míst o 10 %, ale stále pokrývá jen asi 65 % americké populace, takže prostor pro další růst by tu být měl.

Podle zmíněného investora vyniká nad svou konkurencí svými dlouholetými a rozsáhlými zkušenostmi v oblasti nákupu a prodeje aut. Prodej ojetých vozů je navíc povětšinou roztříštěným odvětvím a firma by tak mohla využívat určitých úspor z rozsahu. I když to je podle mne v tomto byznysu trochu otázka do pranice. Zrovna tak totiž může fungovat to, co bych nazval ztrátami z rozsahu.

Jak jsem zmínil, podstata podnikání CarMaxu (a následně i vysoká beta) dělají z této akcie jednoznačně cyklický titul. Je možné, že hedge fondy o něj jeví zájem právě proto. Podle některých indikátorů totiž nyní dochází k dalšímu cyklickému zlepšení ekonomické aktivity v USA. Dejme ale nyní stranou podobné makroúvahy a podívejme se na základ fundamentu této společnosti. Ten je totiž poněkud výjimečný, což rychle zjistíme pohledem na tok hotovosti:

Zdroj: FT

Provozní cash flow je často hluboko v záporu, příčinou ale není nízká ziskovost (i když návratnost investice dosahuje 4,4 %, což také není žádná hitparáda). Důvod leží ve vysokých investicích do provozního kapitálu (obvykle znatelně nad 1 miliardu dolarů). Ten bezesporu odráží expanzi a transformaci firmy (viz níže), která vyžaduje investice do zásob, ale zejména dlouhodobých pohledávek.

Spolu s nutnými dlouhodobými investicemi tak potřebuje každý rok poměrně mohutnou finanční injekci, protože vlastní zdroje (zásobu hotovosti) už nemá (naštěstí si nehraje na haura a nevyplácí dividendy). Tato injekce má formu dluhu a jeho výše nyní převyšuje EBITDA zhruba desetkrát! Takový poměr by běžně byl obludný, ovšem u CarMaxu probíhá podobná přeměna jako u mnoha automobilek. Na jejím konci by měl být hybrid prodejce aut a banky/leasingové společnosti, na kterého některé běžné ukazatele automaticky aplikovat nelze.

U CarMaxu se tedy stejně jako u automobilek čeká na to, až začnou všechny investice do finančních pohledávek a celá transformace na polofinanční instituce vynášet. Ne na úrovni zisků, ale na úrovni volného toku hotovosti, protože pouze z něj je možno dlouhodobě vyplácet dividendy. Celé to může skončit velmi dobře, i ne moc dobře – před delší dobou jsem tu například psal o plošně klesající kvalitě úvěrů financujících koupi vozů v USA. Hedge fondy, zdá se, sází na možnost „a“.