V předminulé úvaze jsem poukazoval na to, že se možná rozvíjí jeden významný investiční příběh. Jde o rostoucí konkurenceschopnost americké ekonomiky, která by vedla k zlepšování její obchodní bilance a menšímu negativnímu tlaku na dolar. V soutěži ošklivek měn vyspělých ekonomik by to pro dolar bylo nezanedbatelné plus (tedy vlastně mínus). V dolarových cenách komodit se změny kurzu dolaru projevují samozřejmě znatelně, minule jsem se krátce věnoval zlatu, podívejme se nyní na celý komoditní koš.

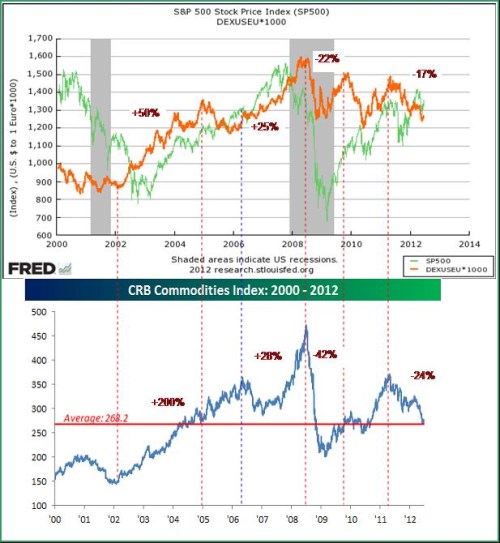

Vývoj cen komodit (druhý graf) můžeme vnímat jako určitý průnik mezi vývojem kurzu dolaru (k euru červeně v prvním grafu) a typickými rizikovými aktivy – akciemi (zeleně v prvním grafu):

Zdroj: Bespoke, FRED

Všimněme si nejdříve, že počátek velké komoditní rally po roce 2000 startuje ve stejnou dobu jako dlouhodobější oslabování dolaru; tj. komodity kvůli dolaru startovaly znatelně dříve než akcie. Tato první vlna oslabování dolaru přinesla jeho 50 % propad vůči euru, komodity si v té době připsaly cca 200 %, taženy nejen dolarem, ale i fundamentem v podobě rostoucí poptávky z rozvíjejících se zemí a asi i zvyšující se intenzitou dlouhodobých úvah o ropných a jiných vrcholech. Další velká vlna oslabování dolaru (25 %) se cca kryje s posílením komodit (28 %). Propad jejich cen v roce 2008 (42 %) je jen z poloviny „kryt“ posílením dolaru. A vývoj od jara 2011 ukazuje poměr asi 24:17. Celkově vidíme, že ceny komodit kopírují kurz dolaru o něco spolehlivěji, než další rizikové aktivum – americké akcie (s tím, že všechny tři oblasti jsou vzájemně propojené).

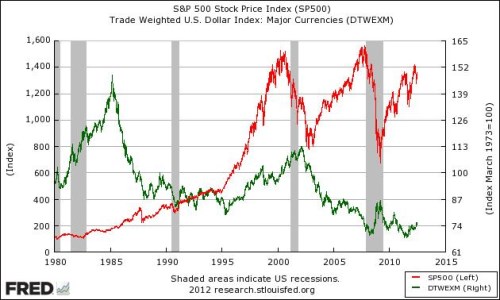

Z grafů je také vidět že RON – ROFF mustr vlastně fungoval již před rokem 2008, tehdy ale na jiné bázi. Tou byla rovnice „silná americká ekonomika = slabý dolar = rostoucí ceny akcií a komodit“. Můžeme tomu také říkat Greenspanovský mustr. Co v grafech vidět není je to, že ne vždy držel vztah slabý dolar = silná riziková aktiva (ať už greenspanovsky, či RON-ROFFovsky). Během celé dot.com bubliny fungoval vztah opačně - tomu opačnému mustru můžeme pracovně říkat Volckerovský vztah a je patrný z posledního obrázku (červeně akcie, zeleně dolarový index – posilování dolaru je zde opačným směrem než v prvním grafu):

Držme se nakonec kreativní úvahy o tom, že dolar má fundamentálně zlepšující se výhled. Tj. těžil by spíše z toho, jak je doma dobře, ne z toho, jak je jinde zle a musí se monetárně hasit. Pak je namístě uvažovat i o tom, že se bude opět měnit vazba dolar – riziková aktiva. Tj., že by se opět navrátil Volckerovský mustr, který tak nějak odpovídá i selskému rozumu. Bič silného dolaru by pak na riziková aktiva nedoléhal negativně, ale hnal by je k růstu. Ještě dlouho ale pravděpodobně půjde jen o vyloženě alternativní scénář.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.