Mohl by Fed zažehnout silné oživení tím, že zvýší svou klíčovou sazbu? Bill Gross ze společnosti PIMCO se domnívá, že ano. Za klíčový důvod pomalého oživení považuje to, že Fed provádí finanční represi. To znamená, že čisté úrokové marže bank (rozdíl mezi nákladem jejich financování a sazbami z poskytnutých úvěrů) se kvůli politice Fedu snížily na minimum. Podle Grosse tedy Fed posouvá celou výnosovou křivku dolů a tím snižuje motivaci pro poskytování úvěrů. Kéž by to bylo tak jednoduché.

Gross má pravdu v tom, že s vyšším růstem se obvykle pojí vyšší sazby, kauzalita je ale opačná. Ekonomika dnes není v útlumu proto, že sazby leží nízko. Poptávka po úvěrech je totiž malá z důvodu nejistoty, nižších očekávaných příjmů a pokračujícího oddlužení. Vedle toho vzrostla míra úspor v soukromém sektoru a patrný je globální nedostatek bezpečných aktiv, takže i zahraniční subjekty směřují své úspory do USA. To vše znamená nižší sazby.

Je pravdou, že nákupy aktiv Fedem probíhající v posledních několika letech pravděpodobně snížily rizikové prémie u dlouhodobých dluhopisů. Studie ale ukazují, že jejich vliv byl mírnější. Pokles výnosů způsobuje hlavně pokračující slabost ekonomiky a vysoká poptávka po bezpečných aktivech. I kdyby nebylo Fedu, sazby by stejně ležely nízko.

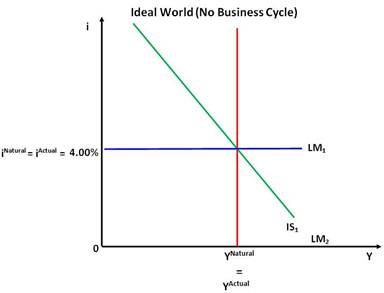

Sazba, který odpovídá danému ekonomickému fundamentu, se nazývá přirozenou, rovnovážnou či neutrální sazbou. Fed se od poloviny roku 2008 snaží svou politikou pokles této sazby spíše dohnat, a samo PIMCO v roce 2008 varovalo, že „Fed se za ní může honit bez toho, aby jí chytil a poskytl ekonomice monetární stimulaci“. Tuto situaci si můžeme demonstrovat i za pomocí IS-LM modelu. Křivka IS ukazuje kombinaci sazeb a produktu, při níž se rovnají zamýšlené úspory a investice (a kde se výdaje rovnají výstupu). Tato křivka směřuje dolů. Křivka LM ukazuje kombinaci sazeb a reálného HDP, při níž se peněžní trh nachází v rovnováze. Pokud Fed cíluje sazby, je tato křivka vodorovná. První obrázek ukazuje situaci, při níž je dosaženo plné zaměstnanosti a neutrální sazba odpovídá průniku křivky IS a potenciálního produktu.

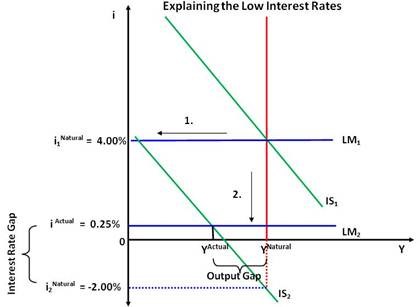

Na uvedeném obrázku neexistuje žádný ekonomický cyklus, skutečný produkt odpovídá potenciálnímu a sazby tak leží na své přirozené úrovni. Představme si ale nějaký negativní šok, který zvýší plánované úspory a sníží plánované investice. Poptávka tak klesne a křivka IS se posune doleva:

Neutrální sazba nyní klesla ze 4 % na (- 2 %). Fed sníží sazby téměř k nule, ale pod nulu jít nemůže. Mezera v produktu tak přetrvává, ekonomika se nalézá v recesi a Bill Gross a podobně smýšlející začnou tvrdit, že problém představují nízké sazby. Fed by je tak podle nich měl zvednout (posunout LM křivku nahoru). Nechápou však, že to by problém jen zhoršilo a ekonomika by klesla ještě více.

Uvedená analýza pak vytváří dojem, že pokud Fed dosáhne nulové hranice, dojde mu munice. Bylo by tak mnohem lepší, pokud by místo cílení sazeb cílil přímo agregátní poptávku prostřednictvím nominálního produktu.

(Zdroj: Blog Davida Beckwortha)