Investoři na akciových trzích se neustále snaží z tvrdých i měkkých dat odhadnout stav ekonomiky – a své dohady poté odráží ve svých nákupech/prodejích. Jinak řečeno – investoři se neustále snaží najít ukazatel(e), které by co nejdříve a co nejlépe predikovaly vývoj ekonomiky. Pravda je ovšem taková, že sám akciový trh je možná nejlepším (tj. i tím nejčasnějším) ukazatelem věcí příštích. Studie např. ukazují, že akciový trh je i lepším indikátorem než tzv. Composite Leading Indicator (počítaný Conference Board). Tedy - nejlepším ukazatelem budoucího vývoje na akciovém trhu je trh sám (toto ale není možno překroutit jako podporu technické analýzy – ta je téměř irelevantní)*.

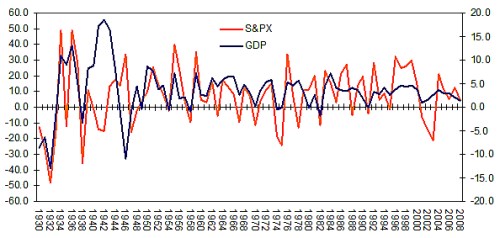

Pro velmi hrubý nákres vztahu mezi vývojem HDP a pohybem trhu uvedu následující graf:

Zdroj:Schiller,Fed,RedNeckResearch

Z něj je patrné, že při pohledu na meziroční změny se obvykle (ovšem ne bez výjimek) kryje směr pohybu HDP a trhu. Roční časová perioda je pro investora ovšem nepoužitelná (tedy pro investora, který se snaží alespoň trochu trh časovat – což ale popravdě není ten nejlepší nápad). Z kratšího časového pohledu trh HDP skutečně předbíhá, jak naznačeno výše – odhady se liší, ale v principu jde o čtvrtletí (podle toho, co mi je známo, je nejlepším odhadem obvykle něco kolem 3 – 6 měsíců). Trh tak, jako demonstrace naší kolektivní inteligence (odrážející všemožné informační střípky, spíše než nějaké agregátní statistiky), nejlépe predikuje obrat ekonomiky a následně i sebe samotného. To je pro ty, co hledají spolehlivé exogení ukazatele, tou nejhorší možností.

Pro zajímavost - povšimněme si toho, že i pouhým pohledem je jasné, že kolísání HDP v USA se cca od 80. let zmírnilo. Dokonce možná platí, že se zmírňuje po celou periodu uvedenou v grafu. Tato menší volatilita změn HDP by teoreticky mohla být základem pro menší nejistotu na trzích a následně jejich menší volatilitu. Opět na základě prostého pohledu na graf je ale myslím patrné, že toto nenastalo. Bez ohledu na menší volatilitu reálné ekonomiky si tedy trh vesele tančí dál. Náš chleba je tedy možná jistější, naše strachy a hamižnost (které nakonec určují ony body zvratu na trhu) ale zůstávají stejné.

*To např. vzbuzuje otázku, zda obrat akciového trhu nevyvolá přímo změnu i v ekonomice. Tj. v extrému - zda se pohyby nálady (strachu a hamižnosti) na akciových trzích nepřelévají do ekonomiky, která by si jinak vesele a stabilně rostla. I když reálná vazba mezi trhem a ekonomikou jistě existuje (bohatství – spotřeba, náklad kapitálu – investice, přístup ke kapitálu – investice, psychologický efekt – spotřeba, investice), jistě není ani v USA tak silná, že by ekonomika jen jako ocásek vlála za trhem.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.