Technologické akcie se po dlouhé roky držely vývoje rozvah centrálních bank. Tato korelace, či dokonce vazba, se ale nyní bortí. K tomu dnes o relativitě korekce na technologiích a celém trhu a pokračující koncentraci, která převyšuje tu z vrcholu technologické bubliny.

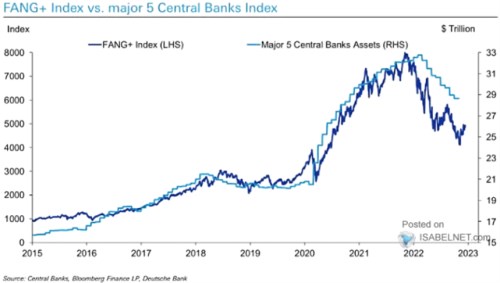

1. Korelace mezi rozvahami a akciemi: V následujícím grafu vidíme určitou korelaci mezi aktivy pěti hlavních centrálních bank a skupinou akcií nazývanou FANG+. Jde o nejpopulárnější technologické tituly, které mají podle grafu tendenci hýbat se podobně, jako zmíněné rozvahy. Co případná kauzalita?

Zdroj: Twitter

Teoreticky by mohl existovat vztah směrem od akcií k rozvahám centrálních bank a to přes finanční podmínky. Růst cen akcií totiž tyto podmínky sám o sobě uvolňuje a naopak. Pokud by to třeba v USA nebylo v souladu s tím, co by si zrovna přál Fed, jeho rozvaha by šla proti pohybu cen akcií. Kauzalita by tu pak byla, ale spíše opačná, než signalizuje graf (podle něj by kroky centrální banky systematicky násobily pohyb finančních podmínek vyvolaný akciovým trhem).

2. Vliv rozvah na akcie: Výše uvedené je spíše teoretickou hříčkou, graf spíše ponouká k tomu vidět kauzalitu směrem od rozvah centrálních bank k cenám populárních akcií. Můžeme to nazývat třeba efektem likvidity. Ten by mohl mít svou fundamentální a nefundamentální stránku. Ty první by se točila kolem sazeb, respektive výnosů dlouhodobějších dluhopisů a následně požadované návratnosti u růstových akcií. Ty jsou kvůli své delší duraci citlivější na změny požadované návratnosti a z tohoto pohledu by souběh křivek v grafu dával smysl.

Nefundamentální efekt likvidity lze zjednodušeně popsat tak, že pokud je na trhu více likvidity, stoupá poptávka a rostou ceny. A naopak. Jde o věc, která se podle mne může zdát na první pohled zřejmá, ale na druhý už tolik ne. Konec konců to potvrzuje i výše uvedený graf, respektive mezera mezi křivkami vytvořená v letošním roce. Můj pohled bych pak shrnul v kostce tak, že s likviditou je to jako benzínem v nádrži: Plná nádrž může dávat prostor pro divočejší jízdu, poloprázdná jej omezovat. Ale na plyn šlape vždy řidič, ne palivo v nádrži.

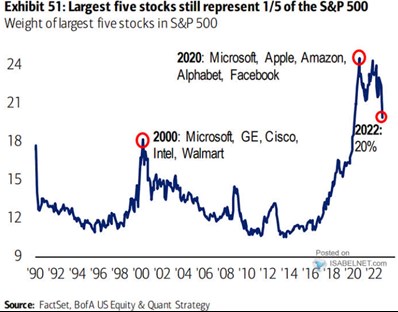

3. Relativita korekce: Hodně se hovoří o tom, jak technologické akcie korigovaly. Výše uvedený graf ale možná hlavně ukazuje, kolik dlouhodobějších zisků si přes tuto korekci stále drží. Tuto relativitu korekce vidíme i na celém trhu, včetně jeho stále nijak nízkých valuací. A také v posledním grafu, který se zaměřuje na top technologie FAAAM:

Zdroj: Twitter

Největších pět akcií stále tvoří asi pětinu trhu, koncentrace je tak stále vyšší než na vrcholu technologické bubliny. K tomu si můžeme všimnout ještě jedné věci: V oné pětce se udržel pouze . Jak asi bude vypadat za deset, dvacet let?