Damodaran hovoří o svém aktuálním pohledu na oblíbené technologické akcie, rozdíl je podle něj v perspektivě traderů a investorů. ukazuje, jak citlivé jsou jednotlivé sektory na vývoj mzdových nákladů. A investiční ředitel společnosti Hamilton Capital Alonso Munoz srovnává investiční atraktivitu Tesly a Rivianu. Přinášíme pravidelné Perly týdne:

Slabé stránky velkých technologií: Aswath Damodaran z NYU Stern School of Business se domnívá, že sedm nejoblíbenějších technologických firem „chce každý“, ale posledních pár měsíců ukázalo i na některé z jejich slabých stránek. U společnosti NVIDIA se například po zveřejnění její ziskovosti za poslední čtvrtletí ukázalo, jak vysoko jsou nastavena skutečná očekávání trhu. „Zdálo se, že jde o dobrá čísla, ale nakonec se jejich zveřejnění stalo zklamáním,“ míní profesor.

U Googlu se zase podle experta stále čeká na „nový velký byznys“. Jádrem jeho podnikání je totiž stále vyhledávání. Nějakou slabost má přitom každá z velkých technologií a „to vysvětluje, proč každý obchodní den některé klesají a jiné rostou.“ Pokaždé se totiž ukáže slabost u některé z nich. Alphabet a Meta mají přitom podle Damodarana největší šanci „přijít s něčím, co je mimo jejich rámcový byznys.“ Celkově jsou pak šance na větší posílení akcie spíše „ve skupině, která aktuálně není tolik oblíbená.“ Opak platí o společnosti NVIDIA.

Damodaran ale zdůraznil, že uvedený pohled platí pro investory, z hlediska tradingu může platit opak. U něj totiž rozhoduje momentum, fundament je podružný a v tomto ohledu může NVIDIA naopak táhnout nejvíce. K jejímu fundamentu pak dodal, že i kdyby věřil všemu, co o budoucnosti firmy říká její vedení, stále by měl problém ospravedlnit očekávaným vývojem tržeb a ziskovosti její současnou kapitalizaci. V ní je totiž jednak zabudován obrovský očekávaný růst firmy a provozní marže pohybující se na úrovni 70 %.

„Trh nyní naceňuje společnost NVIDIA jako nejlepší firmu všech dob,“ míní Damodaran. To podle něj znamená, že potenciál pro pozitivní překvapení tu je minimální. Spíše se může ukázat, že jde o společnost výbornou, ale ne úplně nejlepší, a to představuje negativní překvapení, což je zmíněný pohled investora. Damodaran k tomu dodal, že akcie této firmy prodává a sleduje, jak se vyvíjí poměr ceny k jím odhadované hodnotě.

nebo Rivian? Investiční ředitel společnosti Hamilton Capital Alonso Munoz na Yahoo Finance uvedl, že zájem o akcie Tesly pramení zejména z oblasti autonomního řízení. Konkurentem by jí v této oblasti bylo třeba Waymo, které již „má své vozy na silnicích“. Investor ale přesto míní, že bude mít v této oblasti výhodu, a tou je její obrovský objem relevantních dat. Výhodou Tesly je pak podle experta i diverzifikace jejích příjmů, protože mimo výroby aut zůstává aktivní v dalších oblastech včetně energetiky. Zlepšovat by se pak měly i její finanční výsledky.

Za zajímavý Munoz naopak nepovažuje Rivian. Poukázal na to, že firma stále prodává své vozy se ztrátou a na svůj provoz musí shánět další finance. K tomu má již spotřebitel velký výběr alternativ, protože s elektromobily přišla celá řada automobilek. Negativně vyznívá i přerušení výroby dopravních vozů, které používá . Munoz také míní, že vozy Rivianu jsou ve srovnání s konkurencí příliš drahé. Podle očekávání samotné firmy by se přitom Rivian měl dostat do zisku v roce 2026, podle investora by tomu pomohlo více nabízených modelů. Současnou nabídku totiž považuje za úzkou. Pohled na akcie Rivianu by mohlo změnit hlavně snížení nákladů a využití potenciálu z partnerství s .

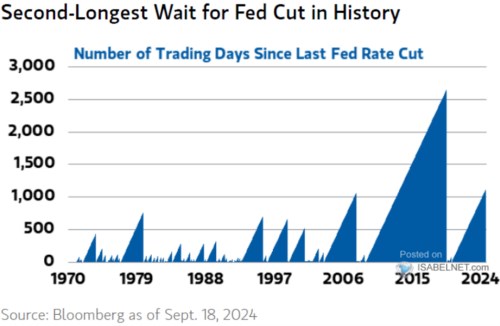

Dlouhé čekání na pokles sazeb: Bloomberg poukazuje na to, že „čekání na pokles sazeb bylo nyní druhé nejdelší v historii“. Graf konkrétně ukazuje, kolik obchodních dní uplynulo od posledního snížení sazeb americkou centrální bankou. Úplně nejdelší bylo tedy čekání na následující snížení sazeb po roce 2009. Po roce 2000 se přitom obecně na další pokles sazeb čekalo déle než před tímto rokem:

Zdroj: X

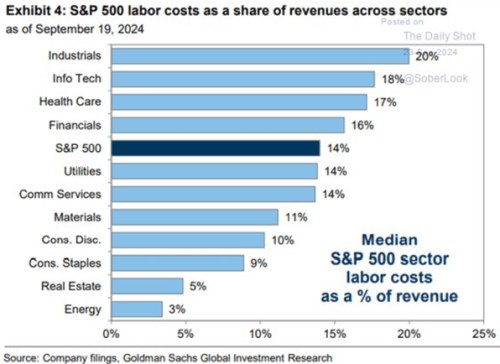

Mzdové náklady v jednotlivých odvětvích: ukazuje, jak velký vliv mají v jednotlivých sektorech mzdové náklady. Jejich podíl na tržbách je nejvyšší v průmyslu, kde dosahuje 20 %. Na druhém místě se nachází technologie s 18 % a zdravotní péče se 17 %. Naopak nejnižší poměr mzdových nákladů k tržbám je v energetice, kde se pohybuje na 3 %:

Zdroj: X