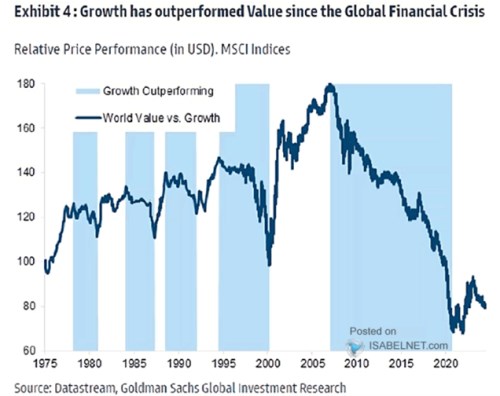

Pokud někdo nesleduje dění na akciovém trhu po dobu překračující cca 20 let, v podstatě nebyl svědkem delšího období, kdy by si hodnotové akcie vedly lépe, než ty růstové. Opakovaně se sice hovoří o „návratu hodnoty“, ale zdá se mi, že i tyto úvahy postupně ztrácí na četnosti a intenzitě. A dokonce na tom nic moc nemění ani opětovný posun do prostředí vyšších sazeb, které by měly daleko více doléhat na růstové, než na hodnotové akcie. Jak vypadá obrázek, pokud jej rozšíříme o velké a malé společnosti?

V prvním z dnešních dvou grafů porovnává výkony hodnotových a růstových akcií. Posledních cca dvacet let má navrch růst, poslední větší skok hodnoty přicházející po roce 2020, zdá se, opět končí. Příčina je asi zřejmá – velké technologické společnosti mají v očích investorů díky AI a spol. takový potenciál, že to více než vyvažuje vyšší sazby a další možné faktory favorizující hodnotu před růstem:

Zdroj: X

Druhý dnešní graf rozděluje růst a hodnotu na malé a velké společnosti, věnuje se jen období posledních dvaceti let. A obrázek se tím podstatně mění, Zdaleka nejlépe si totiž v tomto rozdělení vedou malé hodnotové společnosti. S odstupem za nimi je velký růst a pak velká hodnota. A hodně vzadu malé růstové společnosti.

Zdroj: X

Když se podívám na data z Yardeni Research, tak celý index Russell 2000 (malé firmy) se nyní obchoduje s poměrem cen k ziskům PE kolem 23. Historicky jsou to horní hranice toho, kam se valuace podívaly cca deset let před rokem 2020. U růstových firem v tomto indexu dosahuje PE 33, což je při srovnání s historií našponovanější než u celého indexu. A u hodnotových společností s PE nad 18 jsou valuace zase blíže průměru období po roce 2008 (bez extrémů dosažených po roce 2020).

To by dohromady naznačovalo, že „malá hodnota“ se i přes ony výkony zobrazené v grafu nedostala k valuační našponovanosti. A malý růst navzdory svému zaostávání ano. Mimochodem index SPX 600, který také zahrnuje malé společnosti, se nyní obchoduje s hodně velkým diskontem ke standardu minulosti (vs. onen Russell 2000 – viz výše).

U malých firem se během posledních pár let tvrdilo, že jejich valuace jsou nízko, ale postupně to platilo už jen v relativním srovnání s valuacemi velkých firem (vyjma onoho SPX 600). Podle některých tezí čas malých firem přijde až ve chvíli, kdy Fed sníží sazby a uvolní se tak tlak, který nyní tento segment firemního sektoru cítí ze strany externího financování. Zatím tedy o malé firmy nějaký extra zájem není. K tomu přidejme onen dlouhodobější obecný nezájem o hodnotu (graf první). A mohli bychom nabít dojmu, že malé hodnotové společnosti jsou tím posledním, o co má smysl se na trhu zajímat. Jenže jak ukazuje graf druhý, průnik malého a hodnotového vyznívá již delší dobu úplně jinak.

Samozřejmě v budoucnu může být vše zase jinak, záleží na samotných definicích růstu a hodnoty, atd. K tomu další téměř povinná připomínka – pokud se díváme jen na návratnost bez rizika, je to trochu porovnávání hrušek s jablky. Nebo z jiného pohledu – pokud jsou trhy více méně efektivní, druhý graf v podstatě „jen“ říká, že malé hodnotové firmy jsou tou zdaleka nejrizikovější investicí z uvedených skupin. Což by mohlo odpovídat intuici. Ale to, že malé růstové firmy by naopak byly tím nejméně rizikovým aktivem, už moc intuitivní nebude.