U tzv. růstových i hodnotových akcií by minimálně z pohledu fundamentu mělo jít o hodnotu. Přesněji řečeno o to, zda je jejich odhadovaná hodnota nad, nebo pod cenou na trhu. Dnes se podíváme na to, kde jí investoři za posledních padesát let hledali (a snad i nacházeli) více.

V dnešním prvním grafu vidíme padesátiletý cyklus relativních výkonů růstových a hodnotových akcií. Pokud někdo sbíral zkušenosti na trhu během posledních cca patnácti let, o hodnotových akciích toho zase tolik neslyšel (pokud se na ně vyloženě nezaměřoval). Většina diskusí se totiž točila kolem akcií růstových/technologických. Když už byly zmiňovány ty hodnotové, bylo to spíše v souvislosti s tím, jak zaostávají za svými protějšky. Graf jasně ukazuje proč:

Zdroj: X

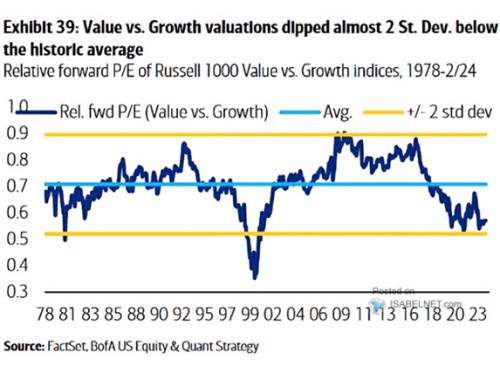

Před rokem 2008 ale panovalo dlouhé období hodnotových akcií a trendově na tom nic moc nezměnila ani druhá polovina devadesátých let. Ta sice krátkodobě do trendu výrazně řízla, ale poté se vše vrátilo na předchozí trajektorii. Je přitom dobré, pokud se k diskusi o cenách (absolutních i relativních) přidá pohled na valuace. Tedy na to, jak se vyvíjely ceny relativně k ziskům generovaným obchodovanými firmami. Druhý graf ukazuje relativní valuace růstových a hodnotových akcií za zhruba stejné období:

Zdroj: X

Obrázek tu vidíme z části podobný: Relativní valuace hodnotových akcií nejdříve trendově rostou s přerušením kolem internetové nadšení. Tak jasně definovaný zlom po roce 2008 jako v grafu prvním tu ale zdaleka nevidíme. Ještě v roce 2016 se relativní valuace hodnoty vrátily na předchozí maxima, zatímco její relativní cenové výkony již tou dobou hodně korigovaly. Pak teprve začal (relativní) valuační pokles a ten dosáhl svého dna poměrně nedávno. Od té doby se valuace hodnotových akcií relativně k růstu o něco zvedly, ale stále se nachází historicky hodně nízko.

Z výše uvedeného by se tedy zdálo, že pokud něco hovoří pro hodnotové akcie, jsou to jejich valuace. K tomu všemu je ovšem dobré dodat jednu podstatnou věc: Valuace řady technologických/růstových akcií jsou nyní mimořádně vysoko. Nejde tedy o to, že by hodnota byla levná, možná je spíše růst drahý. Tedy minimálně z historického pohledu. Konkrétně: Podle grafů od Yardeni Research se nyní růstové akcie v indexu SPX 500 obchodují s poměrem cen k ziskům na 27. U hodnotových akcií je PE na 16,4. Ve srovnání s nějakými historickými standardy na tom přitom obě skupiny nejsou zase tak rozdílně - průměry u růstu táhnou hodně nahoru konec devadesátých let a období po roce 2020.