Za prvé, růst amerického trhu je v poslední době hodně koncentrovaný do několika málo (opět) populárních technologických titulů. Za druhé, zvýšil své predikce pro hodnotu trhu/indexu na konci letošního roku. Jak to spolu souvisí? A co mezera mezi akciemi a komoditami?

I s intuicí a s takzvaným zdravým, či selským rozumem se musí opatrně. Podle nich by například mohlo být naprosto jasné, že plachetnice nemůže plout rychleji, než je rychlost větru. Jenže ona může. Zrovna tak by intuice mohla napovídat, že pokud růst celého trhu táhne nahoru jen několik málo akcií, taková rally stojí na vratkých nohou. A obvykle nebude mít takového trvání, jako rally rozšířená, jdoucí napříč trhem.

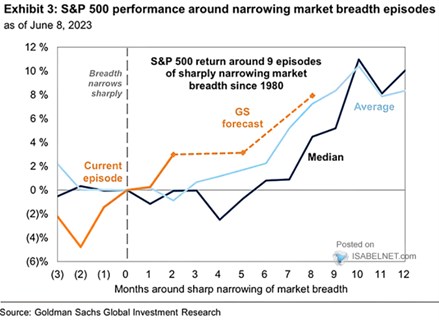

Následující graf od GS ukazuje, jak se trhy standardně chovaly poté, co nastalo prudké zúžení trhu. Od roku 1980 bylo takových epizod prý 9. A podle obrázku se zdá, že po nich nenásledoval obrat směrem dolů. Ale opak. Konkrétně v průměru akcie jako celek do roka získaly 10 %, v mediánu o něco méně. Takže rally stojící na vratkých nohou se mění v rally pevnou:

Zdroj: Twitter

GS v grafu ukazuje i své predikce, které ve výsledku docela kopírují onen historický průměr. Podobných technickým záležitostem se tu přitom zase tak často nevěnuji, ale jak jsem uvedl, v pondělí jsme se na predikce GS dívali z fundamentálního hlediska. Tedy přesněji řečeno na nový cíl indexu SPX na 4500 bodech na konci letošního roku. Ten cíl jsme si rozebrali na očekávané zisky a implikované valuace. S tím, že očekávané zisky zůstaly nezměněny, ale citelně vzrostly poměry cen a zisků - PE se konkrétně zvedá na 19. Což by z fundamentálního pohledu budilo otázku, zda se tedy snížila požadovaná návratnost a/nebo zvýšil očekávaný dlouhodobý růst zisků. Důvod ale má spočívat v uvedeném grafu a jeho poselství.

Když jsme dnes u techničtějších věcí, podíváme se ještě na jeden související obrázek. Porovnává letošní návratnost amerických akcií s komoditami, ropou a korporátními dluhopisy. Návratnost akcií je pak ještě ukázána na bázi rovných vah jednotlivých akcií v indexu. Tento rovně vážený index si na rozdíl od běžného indexu připisuje jen asi 2 %, což odráží zmíněnou koncentraci zisků do několika málo firem s obrovskou kapitalizací:

Zdroj: Twitter

Podobně jako stejně vážené akcie jsou na tom korporátní dluhopisy, komodity pak letos silně zaostávají. Pokud budeme předpokládat, že u nich nedošlo k nějakému výraznému zlepšení na straně nabídky (větší těžební a zpracovatelské kapacity), bude jejich vývoj odrážet zejména situaci na poptávkové straně. Slabší než očekávaná Čína, neustálé prokecávání se do recese v USA...

Pokud by hrály rozhodující roli ony nabídkové faktory, dávaly by nůžky mezi akciemi a komoditami smysl. Pokud ale hrají prim faktory poptávkové, moc tomu tak není – komodity a akcie by měly jít spíš stejným směrem. Samostatnou kapitolou jsou ale témata jako nové technologie a jejich potenciál.