Dnes už skoro neslyšíme kdysi hojně používanou zkratku BRIC. Zrovna tak už téměř nenarazíme na úvahy o tom, kdy se čínská ekonomika dostane svou velikostí na první místo ve světě. Ne náhodou.

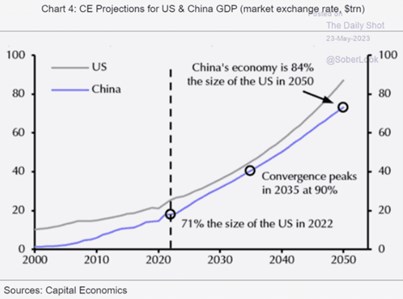

Capital Economics v následujícím grafu ukazuje své predikce vývoje produktu v USA a v Číně. O druhé největší ekonomice na světě se nyní zase tolik nehovoří, naposledy se mediální vlna zájmu o ní zvedla v souvislosti s trochu nečekaným prudkým otevíráním její ekonomiky. To vedlo mimo jiné k úvahám, jak Čína (opět) vytáhne nahoru ceny komodit. Tato teze se ale nepotvrdila. Náš dnešní graf se ale zaměřuje na hodně dlouhé období a jeho pointa je zřejmá – čínské hospodářství by nemělo svou velikostí předhonit to americké za deset, dvacet, ani třicet let. A soudě podle rozšiřující se mezery na konci křivek nikdy.

Zdroj: Twitter

Včera jsem v souvislosti s americkými akciemi a ekonomikou psal o tezi „opakování dvacátých let“. Pokud by k něčemu takovému došlo, na první pohled by nebyl důvod, aby nové technologie nepomáhaly i řadě dalších ekonomik světa, včetně té čínské. Pokud ovšem mají vnitřní prostředí nastaveno tak, že potenciál dovedou využít. U Číny se o tom kvůli jejímu vnitřnímu uspořádání dá ale pochyboval. Můžeme to pojmout i tak, že naráží na pomyslnou past středních příjmů, kterou se jiným zemím podařilo překročit jen pokud v nich došlo k hlubším institucionálním změnám.

Posun k nové rovnováze čínského hospodářství je zatím, řekněme, vlažný, smíšený. Mezitím se kupí dluhy. CE tak zřejmě i s tímto na paměti vidí relativní výhled USA a Číny tak, že mezera mezi jejich produktem bude nejužší někdy v polovině třicátých let, pak se začne znovu rozšiřovat. Podle mne je přitom celkem jedno, zda načasování a průběh budou vypadat skutečně takto, či zda se čínské hospodářství místo toho dostane o něco před to americké. Celkově ale může vývoj v této zemi a její globální ekonomické roli připomínat to, co se dělo před několika desetiletími u Japonska. U něj se také zdálo, že poroste do nebe, ale nakonec se vše vydalo trochu jiným směrem (i když o pádu do pasti středních příjmů či institucionální podobnosti s Čínou tu zase hovořit nelze).

Graf je konstruován na základě tržních měnových kurzů. Pokud je namísto nich použita takzvaná parita kupní síly PPP, tak čínské hospodářství to americké již předběhlo. PPP by měla odrážet skutečné ceny zboží a služeb v obou zemích a při porovnávání produktů se dá hovořit jak ve prospěch použití PPP, tak ve prospěch tržních kurzů. Do určité míry je to vlastně diskuse o tom, proč tržní kurzy neodpovídají PPP. Když tedy například v jedné zemi stojí židle deset peněz a v druhé sto, proč není kurz 1 ku 10 (tj., proč se židle nepřeváží z jedné do druhé tak dlouho, až se kurzy, respektive cenové hladiny vyrovnají).

Třeba ekonom Scott Sumner v jedné ze svých úvah ke kurzu japonského jenu k dolaru psal, že v dlouhém období stále věří v PPP. Protože to je čistá a logická teorie (viz ony židle). Jenže jsou tu faktory jdoucí od frikcí v mezinárodním obchodu a neobchodovaného zboží až po vývoj cenových hladin a s nimi souvisejících sazeb (úrokových diferenciálů).

V případě Číny je pak ještě jako bonus přidáváno to, že její oficiální ekonomická data a míra státních zásahů v ekonomice posouvá vše ještě trochu jinam. Ve výsledku další důvod, proč neřešit detaily jako zda bude čínská ekonomika (podle oficiálních čísel) za pár desetiletí trochu menší, nebo větší, než ta americká. Stačí měkčí verze teze, podle které se nějaká velká rošáda na prvních místech ve světové ekonomice konat nebude.