Zisky malých společností na americkém trhu mohou fungovat jako vedoucí indikátor ziskovosti těch velkých. Co by pak napovídaly? A jak se to rýmuje s valuacemi a možným výhledem pro tento segment trhu?

1 . Zkušenosti se zisky malých a velkých firem a současná očekávání: k následujícímu grafu píše, že zisky menších společností předbíhají zisky těch větších. Jinak řečeno, ziskovost první skupiny by mohla sloužit jako vedoucí indikátor pro ziskovost skupiny druhé. Třeba v roce 2007/2008 tomu tak ale nebylo – ziskovost v indexu SPX už mířila dolů, když u malých firem vystřelila nahoru.

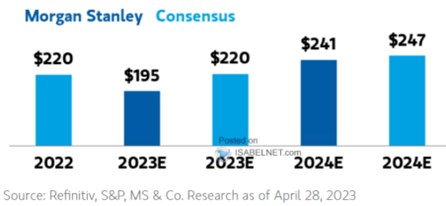

Pokud bychom se ale drželi toho, co graf povětšinou napovídá, současný propad zisků menších firem by byl předehrou podobného vývoje u větších firem. Podle současného konsenzu by přitom měly zisky v indexu SPX letos cca stagnovat na 220 dolarech na akcii. Jinak řečeno, konsenzus tak úplně neodpovídá tomu, co implikuje tento graf:

Zdroj: Twitter

2 . Zisky malých dlouhodobě volatilnější: Zisky větších firem jsou nyní ve srovnání s rokem 2000 asi na 4,4 násobku, u menších firem je to asi 4,8 násobek. Bez současného propadu by to byl ale asi 5,5 násobek. Volatilita je přitom u menších firem výrazně vyšší, což by celkově potvrzovalo tezi, podle které je segment menších společností rizikovější a tudíž by měl dlouhodobě nabízet větší návratnost.

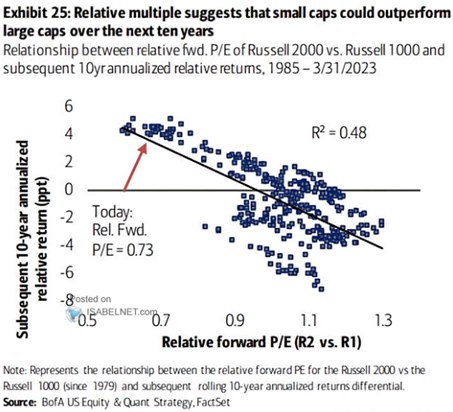

3 . Valuace malých nízko: Nedávno jsem tu ukazoval dnešní druhý obrázek, v němž srovnává relativní valuace akcií menších firem v indexu Russell 2000 s jejich následnou desetiletou návratností. Dá se říci, že pokud je relativní poměr cen a zisků PE u Russellu 2000 na podobné, či vyšší úrovni než PE větších firem (Russell 1000), ohledně budoucí návratnosti akcií menších firem to moc neříká (pravá část skupiny bodů). Pokud se ale relativní PE menších firem výrazně snižuje (levá část grafu), body se seřazují do (intuitivního) negativního vztahu – čím nižší relativní PE, o to vyšší budoucí (relativní) návratnost:

Zdroj: Twitter

Relativní PE malých firem je nyní docela nízko. V minulosti pak v podobných situacích vynášela tato část trhu podle přímky v grafu asi o 4 procentní body více, než celý trh. A v souvislosti s prvním grafem můžeme odvozovat, že PE menších firem je nyní relativně nízko a to je ještě měřené na již výrazně korigujících ziscích. Naopak PE indexu SPX je historicky docela vysoko (kolem 18,8) a to je ještě měřené na onom konsenzu, který nepočítá v podstatě s žádnou korekcí. Pokud bychom místo konsenzu pro letošní rok použili třeba predikce (viz poslední graf níže), PE by nebylo na 18,8, ale nad 21.

Zdroj: Twitter