Březnová inflační data z USA byla už dopředu jasným rizikovým faktorem, před kterým se řada hráčů na trhu zajišťovala. Když potom čísla obavy nenaplnila, zajišťovací pozice (tradičně hodně na opčním trhu) jsou zřejmě rušeny, což posílá akcie nahoru. Zároveň v reakci klesly dluhopisové výnosy v zámoří a dolar oslabil.

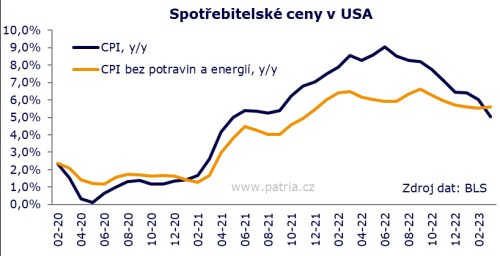

Jde hlavně o to, že jsme se nedočkali překvapení směrem nahoru. Ve skutečnosti data vyšla velmi blízko odhadům. Meziroční inflace v březnu dosáhla 5,0 oproti konsensu 5,1 pct. Jádrová inflace se pak trefila do odhadů výslednými 5,6 pct, čímž navíc oproti únoru mírně stoupla.

V březnových údajích se silně dezinflačně projevuje srovnávací báze, a to hlavně skrze energie a ojetiny. Velmi sledované ceny bydlení, které představují více než třetinu koše, sice meziměsíčně mírně zpomalily, ale vzhledem k meziročnímu růstu o 8,2 pct stále patří mezi hlavní inflační tahouny.

Jak jsme už uváděli třeba v Týdenním výhledu, od nákladů na bydlení se čeká postupné zpomalování s tím, jak došlo k útlumu na realitním trhu. Proto třeba Fed sleduje ještě užší index - ceny ve službách bez bydlení. Ten vykazuje meziroční růst o 6,1 pct, což je stále vysoko. Na druhou stranu meziměsíčně tento index už stagnuje.

Celkově vzato tedy březnová sada čísel o spotřebitelských cenách přináší očekávané důkazy o pokračující dezinflaci, která však má z pohledu Fedu stále několik vad na kráse. Možnost zvýšení sazeb ještě jednou v květnu podle nás vypadá i po datech velmi reálně, a to i díky zklidnění situace kolem bank. Jak se také dalo čekat, investoři hledí za tuto událost a dál předpokládají, že ve zbytku roku sazby klesnou. Fed jim to zatím nedokázal rozmluvit a vzhledem k absenci vážného překvapení březnová inflace tato očekávání také neutlumí.