Pozornost finančních médií se z valné většiny upírá směrem k americké centrální bance, občas také slyšíme něco o ECB, Bank of England, či Bank of Japan. Ale to spíše v případech, že se u nich děje něco mimořádnějšího či nečekaného. Má to opodstatnění? A co k dění na trzích říká globální úroveň centrálního bankovnictví?

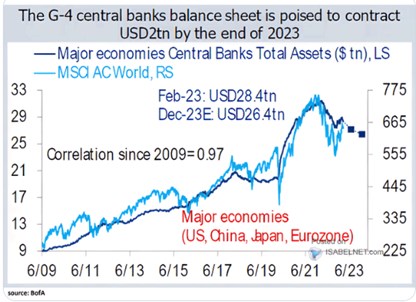

BofA v následujícím grafu ukazuje vývoj rozvah centrálních bank zemí G4 a srovnává jej s pohybem celosvětových akciových trhů. Banka tvrdí, že korelace mezi tím, co jako celek dělají centrální banky v USA, Číně, Japonsku a eurozóně na straně jedné a pohybem světových akciových trhů na straně druhé, je od roku 2009 extrémně silná:

Zdroj: Twitter

Třeba Jeffrey Kleintop ze Schwabu tvrdí, že kvantitativní uvolňování ze strany Bank of Japan v předchozích měsících více než vyvážilo kvantitativní utahování ze strany Fedu. Což se projevilo i na rally na akciových trzích z počátku roku. Já jsem tu zase párkrát poukazoval na to, jak moc se čínský úvěrový cyklus promítá do dění ve světové ekonomice a na trzích. Podobná témata potvrzují, že tu ani zdaleka není jen americký Fed a jeho politika. Pokud pak zbytek světa jde proti ní, mohou na trzích vznikat jevy, které z čistě amerického pohledu překvapí. Ale z globálního dávají větší smysl – viz graf.

Ve spojení s vývojem rozvahy Fedu a děním na akciích tu ale také občas píšu, že podle mne je rozhodující fundament a ne to, co bývá někdy souhrnně a volně nazýváno likviditou. Výše uvedený graf by ukazoval, že na globální úrovni (!) je korelace velmi vysoká. A BofA dodává, že do konce roku 2023 by rozvahy centrálních bank G4 měly znatelně klesnout. Pokud bude korelace držet, implikace pro světové akcie by měla být jasná.

Kdyby pak dlouhodoběji přetrvávalo prostředí vyšších inflačních tlaků, které by světové centrální banky tlačilo ke kvantitativnímu utahování a zmenšování rozvah, dnešní graf by naznačoval dlouhodobější medvědí trh. Přece jen bych ale připomněl, že korelace neznamená kauzalitu. Přesněji řečeno, téma „likvidita – akcie“ je podle mne přece jen lepší vnímat jako trojúhelník „likvidita – fundament – akcie“. A zde již dlouhodobější obrázek může být pestřejší.