Pohled do historie je často jedním z vodítek při snaze odhadnout vývoj v budoucnu. Někdy je taková metoda vyloženě zrádná – nabízí se příklad, který v souvislosti s chápáním rizika uvádí pan Taleb. Tedy příklad, který hovoří o spokojeném, do bezpečně vyznívající minulosti hledícím, krocanovi těsně před Dnem díkůvzdání. Někdy má porada s minulostí zase něco do sebe, ale i pak narážíme často na to, které období je relevantní. Tedy na to, co je vlastně správným vodítkem.

Před časem jsem tu například psal, že již řadu let je akciový trh považován za atraktivní proto, že dividendové výnosy se nacházely nad výnosy vládních obligací. Z perspektivy posledních desetiletí jde o velkou anomálii. Ovšem pohled na skutečně dlouhou historii ukazuje, že před padesátými a dřívějšími lety šlo naopak o standard. A podobné „nesrovnalosti“ najdeme u i věcí považovaných za „historicky“ celkem jednoznačné.

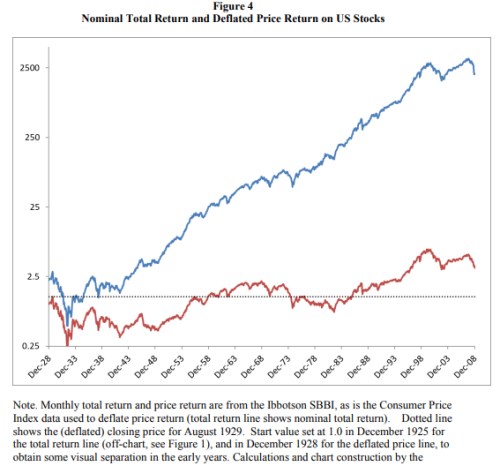

K dnešní úvaze mě vlastně vybídla studie „Stock Market Charts You Never Saw“, kterou v roce 2017 představil pan Edward F. McQuarrie ze Santa Clara University. Jak napovídá název, zaměřuje se na grafy a jevy na akciovém trhu, o kterých se moc nemluví. Dlouhodobý příběh akciového trhu bývá nejčastěji vyprávěn grafy podobnými tomu následujícímu, respektive jeho modrou verzí. I v ní jsou propady a těžká období, ale celkový nominální dlouhodobý trend (ona modrá křivka) je celkem jasný a optimistický. Ne tak často ale vidíme ceny akcií upravené o inflaci a jejich následnou reálnou (cenovou) návratnost. Ta již tak pozitivně nevyznívá (což ale automaticky neznamená, že je to u jiných aktiv lepší) – viz červená křivka:

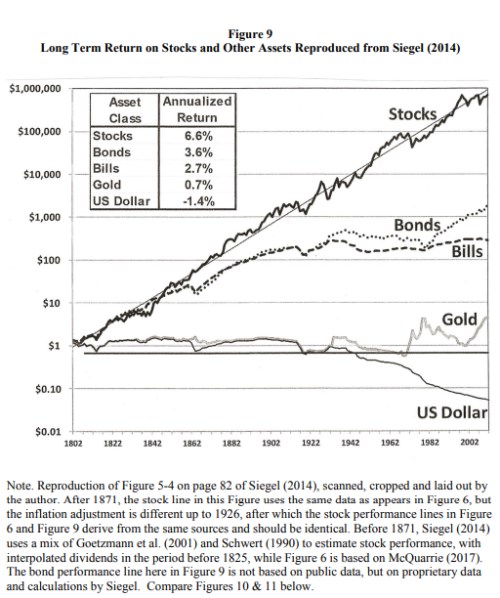

Autor zmíněné studie poukazuje na řadu období, kdy se trh po velmi dlouhé roky držel pod dlouhodobým růstovým trendem, či přímo klesal. A to vše již od počátku devatenáctého století a nejen od roku 1928, od kterého začíná výše uvedený graf. V nás to může vyvolat otázku, jaké jsou alternativy. Pan McQuarrie poukazuje i na práci profesora Jeremyho Siegela, který dal dohromady následující obrázek s návratností hlavních tříd investičních aktiv. Pozornost možná nakonec vzbudí zejména „výkon“ zlata. Ale stojí za to si všimnout i toho, jak dlouho měly k sobě velmi blízko návratnosti krátkodobých a dlouhodobých vládních obligací. A konec konců i to, že někdy do padesátých let se jejich trendová návratnost zase tolik nelišila od akcií:

Poslední obrázek, na který bych rád upozornil, porovnává návratnost akcií s návratností korporátních obligací. Autor studie v něm rozdělil druhou časovou řadu tak, aby zdůraznil, že zatímco před rokem 1968 si korporátní obligace vedly výrazně hůře, po tomto roce nastává období mnohem vyrovnanější. Pokud by ovšem čtenáře tento obrázek vedl k velkému nadšení pro korporátní obligace, je dobré připomenout, že právě tento segment kapitálových trhů je již nějakou dobu některými považován za jednoho z hlavních kandidátů na bublinu.

Možná že hlavní poučení z toho všeho zní, že historie ohledně našich očekávání ospravedlní téměř cokoliv. Tedy minimálně „hrubá“ historie, která nehledí na kontext. Nejsem žádný historik, ale zdá se mi, že najít v ní období, které by se znatelně rýmovalo s kontextem dnešním, je dost složité. Jen na poli inflace/deflace jsme v dost specifickém období. To samé platí o monetární politice, dluzích, technologiích, produktivitě, demografii, geopolitice... A to zřejmě ani nejsou věci nejdůležitější.