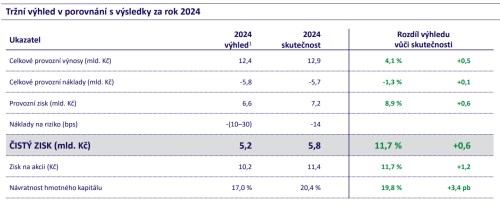

MONETA Money Bank dnes oznámila své neauditované konsolidované finanční výsledky za celý rok 2024. Čistý zisk dosáhl 5,8 miliardy korun, což je o 0,6 miliardy korun neboli 11,7 procenta více než v předchozím roce. Plánuje navrhnout dividendu za rok 2024 ve výši 10 korun na akcii, což představuje 88 procent konsolidovaného čistého zisku za rok 2024.

Celková bilanční suma se zvýšila o 8 procent na 495 miliard korun díky klientským vkladům, které vzrostly o 7,7 procenta na 430 miliard korun. MONETA má silnou kapitálovou pozici, která byla dále posílena úspěšnou emisí dluhopisů v hodnotě 300 milionů EUR způsobilých ke krytí požadavku na minimální kapitál a způsobilé závazky (MREL). To umožnilo vyplatit v prosinci 2024 mimořádnou dividendu ve výši 3 koruny na akcii.

VÝSLEDKY ZA 4Q

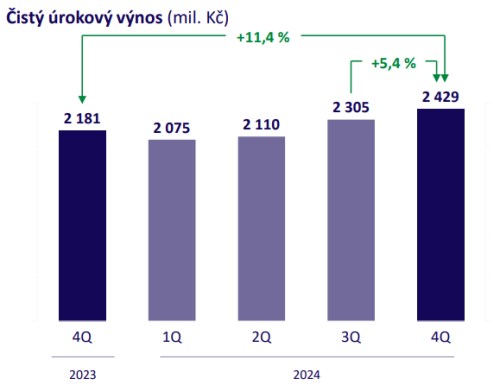

Za 4Q dosáhla Moneta čistého výnosu 1,57 mld. Kč (očekávání Patrie 1,48 mld. Kč). Čistý úrokový výnos za 4Q vzrostl mezikvartálně o 5,4 % na 2 429 mil. Kč (odhad Patrie 2 373 mil. Kč), který byl tažený vyšším výnosem z úvěrů a nižšími náklady na vklady v důsledků změny sazeb, což na druhou stranu kompenzoval pokles výnosů z treasury operací. Čistý výnos z poplatků a provizí ve 4Q narostl mezivkartálně o 8,0 % na 814 mil. Kč (odhad Patrie 775 mil. Kč) díky dobrým výsledkům v distribuci investičních produktů.

FINANČNÍ VÝSLEDKY

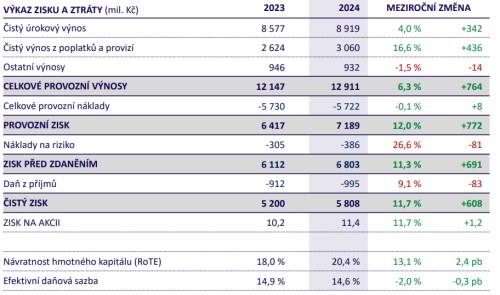

Celkové provozní výnosy dosáhly za rok 2024 výše 12,9 miliardy korun, což představuje nárůst o 6,3 procenta ve srovnání s rokem 2023. Čistý úrokový výnos vzrostl o 4 procenta na 8,9 miliardy korun díky snížení úrokových sazeb u vkladů a oživení trhu s úvěry v průběhu roku 2024.

Čistý výnos z poplatků a provizí vzrostl o 16,6 procenta na 3,1 miliardy korun. K tomu přispěly především provize z distribuce investičních produktů a pojištění. Rekordní prodeje investičních fondů třetích stran přispěly k výnosu z poplatků a provizí 739 miliony korun, což je více než dvojnásobek ve srovnání s rokem 2023. Objem nově investovaných prostředků se za rok 2024 zvýšil o 88,2 procenta na 23,5 miliardy korun a celkový zůstatek prostředků v investičních fondech se tak zvýšil na 59,4 miliardy korun.

Provozní náklady zůstaly stabilní na úrovni 5,7 miliardy korun navzdory pokračujícímu tlaku na zvyšování mezd. Regulatorní poplatky se meziročně snížily o 29,6 procenta na 216 milionů korun a administrativní náklady klesly o 5 procent na 1,6 miliardy korun. Tento pokles kompenzoval vyšší náklady na zaměstnance, které vzrostly o 6,4 procenta na 2,7 miliardy korun.

Náklady na riziko byly v souladu s očekáváním a dosáhly výše 386 milionů korun, tedy 14 bazických bodů průměrného úvěrového portfolia v čisté výši. K tomuto výsledku přispěly úspěšné prodeje úvěrů v selhání (NPL) v nominální výši 1,5 miliardy korun, které zajistily výnos ve výši 132 milionů korun. Kvalita úvěrového portfolia Skupiny MONETA zůstala i nadále dobrá, stejně jako platební morálka klientů. Podíl úvěrů v selhání tak k 31. prosinci 2024 klesl na rekordně nízkou úroveň 1,3 procenta.

Efektivní daňová sazba za rok 2024 činila 14,6 procenta, což je v souladu s očekáváním. Celkové daňové odvody zaplacené do státního rozpočtu se meziročně zvýšily a MONETA prostřednictvím všech daní odvedla částku 4,4 miliardy korun, což je o 10 procent více než v roce 2023.

Čistý konsolidovaný zisk vzrostl o 11,7 procenta na 5,8 miliardy korun, což představuje 11,4 koruny na akcii. Návratnost hmotného kapitálu tak dosáhla 20,4 procenta.

KAPITÁLOVÁ POZICE

K 31. prosinci 2024 spravovala MONETA regulatorní kapitál ve výši 31,6 miliardy korun. Kapitálová přiměřenost činila 18,25 procenta, což je nad úrovní kapitálového cíle vedení 15,05 procenta. Nadbytečný kapitál tak dosáhl 5,5 miliardy korun, tedy 10,8 koruny na akcii.

Nad rámec nadbytečného kapitálu MONETA vytvořila rezervu na výplatu dividendy za rok 2024 ve výši 5,1 miliardy korun, tedy 10 korun na akcii. Tato dividenda bude navržena akcionářům ke schválení na valné hromadě v dubnu 2025. Navrhovaná dividenda představuje výplatní poměr ve výši 88 procent z konsolidovaného čistého zisku za rok 2024.

K 31. prosinci 2024 dosáhl ukazatel MREL 26,99 procenta, což výrazně převyšuje cílovou hodnotu ve výši 21,95 procenta (včetně rezervy stanovené vedením).

Celkový kapitálový cíl vedení se od 1. ledna 2025 zvýší na 15,25 procenta z 15,05 procenta platných k 31. prosinci 2024. Zvýšení požadavku o 20 bazických bodů je výsledkem kombinace nižšího požadavku pro Pilíř II o 30 bazických bodů a nově zavedené rezervy na krytí systémového rizika ve výši 50 bazických bodů.

LIKVIDNÍ POZICE

MONETA má velmi silnou likvidní pozici. Zůstatek vysoce kvalitních likvidních aktiv se v průběhu roku 2024 zvýšil o 16,9 procenta na 187 miliard korun. K 31. prosinci 2024 činil ukazatel krytí likvidity 357 procent, což je výrazně nad regulatorním požadavkem ve výši 100 procent.

TRŽNÍ VÝHLED

Vedení Skupiny MONETA zveřejňuje svůj střednědobý výhled na období 2025–2029, dle kterého očekává dosažení kumulovaného čistého zisku v následujících pěti letech ve výši 33,3 miliardy korun. To je o 46,2 procenta více než kumulovaný čistý zisk za předchozích pět let. Zároveň vedení Skupiny MONETA i nadále usiluje o zachování dividendového výplatního poměru na úrovni 90 procent.