přišla s novými predikcemi vývoje ve světové ekonomice. Hovoří o americkém růstovém útlumu a mírném evropském zrychlení. O inflaci ne tak ochotně klesající k 2 %, ale i návratu ke „starému normálu“. Celkově hodně pestrý obrázek, na úrovni globální ale stejný jako letos i minulý rok: 3,1 % růst.

1 . Americká ekonomika a zisky obchodovaných firem: Podle CB by růst americké ekonomiky měl v příštím roce klesnout na 1,5 %, příčinou jsou „vysoké sazby“ a očekávaná menší míra fiskální stimulace. U sazeb Fedu přitom banka předpokládá postupný pokles na 4,75 % na konci roku 2025. Inflace by měla v USA příští rok klesnout jen na 2,8, což je stále znatelně nad cílem ve výši 2 %.

Fed by tedy v takovém nastavení a scénáři nebyl v tak komfortní pozici, jako doposud. V tom smyslu, že zatím se nevytvářela velká tenze v rámci jeho dvojího mandátu – mohl se zaměřovat na inflaci bez toho, aby musel řešit slabší tempo ekonomické aktivity. Dosavadní 2,5 % růst je totiž pravděpodobně na potenciálu, či dokonce něco nad nim. Ovšem o 1,5 % růstu platí zřejmě opak.

Zdroj: X

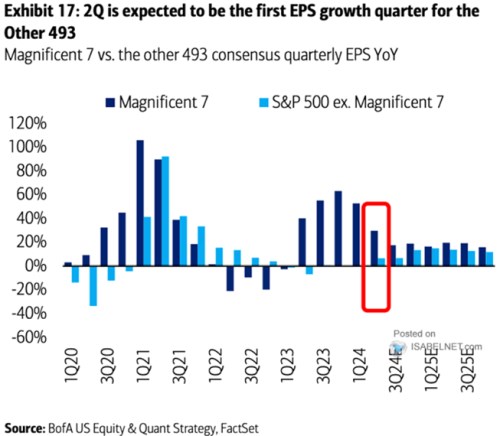

Zatímco CB tedy čeká pro USA růstový útlum, konsenzus předpokládá výrazné zvýšení tempa růstu zisků u obchodovaných firem. Mělo by se konkrétně zvednout na více než 15 % na konci letošního roku a v první polovině roku příštího. Připomenout si v této souvislosti můžeme i graf, který ukazuje rozdělení ziskovosti na sedmičku výjimečných a na zbytek trhu:

Zdroj: X

Nominální růst americká ekonomiky by se tak podle CB příští rok blížil 4,5 %, dlouhodobý historický průměr růstu zisků se pohybuje kolem 6 – 7 %, konsenzus nyní čeká pro příští rok více než dvojnásobek. Z grafu je přitom zřejmé, že by se měla dost uzavřít doposud znatelná mezera u tempa růstu sedmičky výjimečných na straně jedné a zbytku trhu na straně druhé.

2 . Evropa, Čína, Japonsko: V Evropě CB čeká zvednutí tempa růstu, ale také inflace. ECB by přitom měla jít se sazbami ještě o něco dolů, což je dohromady zajímavá predikční kombinace. Naopak znatelně pod 2 % by se inflace měla podle očekávání CB pohybovat v příštím roce v Číně. S tempem růstu klesajícím ze 4,7 % na 4 % a to kvůli útlumu v realitním sektoru a dluhové zátěži. K tomu CB zmiňuje „technologické“ odtržení od Západu, které by také mělo doléhat na růst čínské ekonomiky.

U Japonska a Švýcarska CB čeká vývoj, který se dá považovat za určitý návrat k „normálu“ panujícímu před rokem 2020. Tedy k prostředí, kde se inflace pohybuje více, či méně pod cílem centrální banky. V případě Japonska by to konkrétně mělo být 1,7 % a v případě alpské země dokonce 0,8 %. Růst švýcarské ekonomiky by přitom letos i v příštím roce měl dosahovat stejné úrovně 1,4 %.