Jen o něco déle než dva roky poté, co covid-19 zapříčinil nejhlubší globální recesi od druhé světové války, je světová ekonomika opět v ohrožení. Tentokrát se potýká souběžně s vysokou inflací a pomalým růstem. I kdyby se podařilo zabránit globální recesi, mohly by tu dopady stagflace přetrvat i několik let, s potenciálně destabilizačními důsledky pro ekonomiky s nízkými a středními příjmy, pokud se nepodaří dosáhnout významného růstu nabídkové strany.

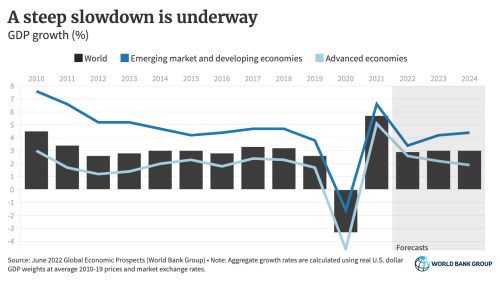

Globální hospodářský růst, stlačený válkou na Ukrajině, bující inflací a stoupajícími úrokovými sazbami, se podle očekávání v roce 2022 propadne. Do nejnovějších prognóz Světové banky se promítá značný pesimismus ohledně vyhlídek. Očekává se, že globální růst letos prudce zpomalí na 2,9 %, z 5,7 % v roce 2021 a oproti prognóze z ledna 2022, která na letošek odhadovala 4,1 %, tak jde o srážku o téměř třetinu. Za většinou tohoto snížení stojí prudký růst cen energií a potravin, ale i problémy na straně nabídky a obchodu vyvolaných válkou na Ukrajině a probíhající nezbytná normalizace úrokových sazeb.

Nevalné vyhlídky pro chudší země

Zpátečku na růstu příjmů a úbytku chudoby v rozvojových ekonomikách zařadil už covid-19 a důsledky války na Ukrajině mnohé problémy ještě zkomplikují. Očekává se, že v roce 2022 dosáhnou na 3,4% růst – stěží na polovinu tempa roku 2021 a výrazně méně oproti průměru v letech 2011 až 2019. Obdobě došlo ke strmému snížení u prognózy růstu pro středněpříjmové země v roce 2022, který se oproti lednovému očekávání seškrtal o 1,3 procentního bodu.

Ve zhruba 40 % rozvojových ekonomik zůstane reálný příjem na hlavu v roce 2023 na úrovních z doby před covidem-19. Pro mnoho zemí tak bude těžké vyhnout se recesi. Pro obnovení neinflačního růstu budou zásadní oznámení o významných navýšeních produkce zemního plynu, vzhledem k utažené nabídce zemního plynu využívaného v chudších zemích zejména pro hnojiva a elektrické sítě.

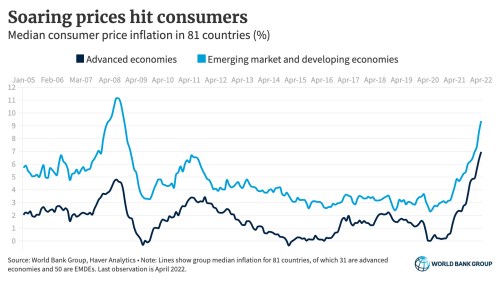

Nebezpečí, že nadprůměrná inflace a podprůměrný růst tu přetrvají několik let, což je fenomén naposledy zaznamenaný v 70. letech, je povážlivé. V letech 2021 až 2024 se očekává zpomalení globálního růstu o 2,7 procentního bodu – víc něž dvojnásobný úbytek tempa oproti období let 1976 až 1979. Kvůli slabým investicím ve většině světa pravděpodobně přetrvá tlumený růst po celou dekádu. Jelikož se teď inflace v mnoha zemích pohybuje na maximech za desítky let a neočekává se významná expanze nabídky, je tu riziko, že tempo růstu cen zůstane vyšší déle, než se v současnosti předpovídá.

Navíc je dnes na rekordních výších externí veřejný dluh rozvojových ekonomik. Většina tohoto dluhu je vůči soukromým věřitelům a značná část zahrnuje variabilní úrokové sazby, které mohou nenadále vyletět. Jak se zpřísňují finanční podmínky a devalvují měny, dluhové ohrožení – dříve omezené na nízkopříjmové ekonomiky – se šíří i do zemí se středními příjmy.

Další významný problém do rozvojového světa přináší odstraňování měnové uvolněnosti ve Spojených státech a dalších vyspělých ekonomikách, provázené z toho plynoucím vzestupem globálních výpůjčních nákladů. Kromě toho už během příštích dvou let bude spotřebována většina fiskální podpory poskytnuté v roce 2020 na boj s pandemií, třebaže dluhové hladiny zůstanou zvýšené. Až se měnové politiky utáhnou, bude důležité snížit nerovnost a usilovat o nasazením fiskálních a měnových nástrojů, které posilují dodavatelské řetězce, drobné podniky a proces alokace kapitálu.

Rozdíly oproti inflačním 70. létům

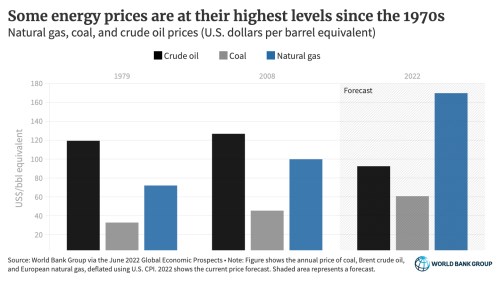

Současné poměry se ale také v několika důležitých ohledech od 70. let odlišují. Dolar, v 70. letech extrémně slabý, je nyní silný. Ceny ropy v letech 1973-74 stouply čtyřnásobně a v letech 1979-80 dvojnásobně; dnes inflačně korigované ceny ropy dosahují jen dvou třetin úrovně roku 1980. Konečně bilance významných finančních institucí jsou obecně pevné, kdežto v 70. letech představovaly riziko.

Ekonomiky po celém světě jsou také oproti 70. letům flexibilnější, s nižším počtem strukturálních rigidit zahrnujících mzdy a trhy práce, a tvůrci politik jsou dnes v lepším postavení, aby dokázali stagflační problémy ustát. Rámce měnové politiky jsou věrohodné: centrální banky ve vyspělých i mnoha rozvojových ekonomikách vyvíjejí svou činnost s jasnými mandáty v oblasti cenové stability. To ve spojení s faktem, že stávající technika a kapitál mají schopnost zajistit masivní zvýšení nabídky, pomáhá zachovat ukotvení dlouhodobých inflačních očekávání.

5 bodů pro zvládnutí globálních krizí

Snížení rizika stagflace bude vyžadovat, aby tvůrci politik po celém světě zavedli cílená opatření. V mimořádné éře překrývajících se globálních krizí budou muset tvůrci politik zaměřit své snahy na pět klíčových oblastí.

Zaprvé musí omezit újmu způsobenou lidem postiženým válkou na Ukrajině. Za tím účelem bude nutné koordinovat krizové reakce, včetně dodávek nouzové potravinové, lékařské a finanční pomoci do válkou zmítaných oblastí a sdílení břemene ubytování, podpory a případných přesunů uprchlíků a vnitřně vysídlených osob.

Zadruhé musí tvůrci politik potlačovat nárůst cen ropy a potravin. Je nezbytné povzbudit nabídku klíčových potravinářských a energetických komodit. Trhy hledí vpřed, takže pomoci snížit ceny a inflační očekávání by mohla už pouhá oznámení budoucí nabídky. Všechny země by měly posilovat záchranné sociální sítě a vyvarovat se restrikcím vývozu a dovozu, jež cenové vzestupy ještě zvětšují.

Zatřetí je naléhavě zapotřebí zintenzivnit snahy v oblasti odpouštění dluhů. U zemí s nízkými příjmy byla dluhová zranitelnost akutní už před pandemií. Jak se dluhová tíseň šíří do zemí se středními příjmy, bez rychlého, uceleného a rozsáhlého odpuštění dluhů porostou rizika pro globální ekonomiku.

Začtvrté musí veřejné orgány posilovat připravenost zdravotnictví a snahy o potlačování covidu-19. Významnou globální prioritou musí být expanze snah o očkování v nízkopříjmových zemích, včetně vakcinace proti covidu-19.

Zapáté je nezbytné urychlit přechod k nízkouhlíkovým zdrojům energie. Snižování závislosti na fosilních palivech si vyžádá více investic do elektrických sítí, čistějších zdrojů energie a vyšší energetické účinnosti. Tvůrci národních politik by měli vytvářet klimaticky chytré regulatorní rámce, korigovat struktury pobídek a posilovat regulaci využívání půdy.

Obnovení dlouhodobé prosperity závisí na návratu k rychlejšímu růstu a stabilnějším politickém prostředí založeném na pravidlech. Existuje dobrý důvod očekávat, že jakmile skončí válka na Ukrajině, snahy rekonstruovat ukrajinské hospodářství a zotavit globální růst – mimo jiné ze strany Skupiny Světové banky – se vystupňují. Do té doby musí tvůrci politik zmírňovat rizika ohrožující po celém světě rozvoj: strmě stoupající ceny potravin a energií, vytrvalý stagflační tlak, čím dál hrozivější převisy dluhů, rostoucí nerovnost a nestabilitu a bezpočet hrozeb plynoucích ze změny klimatu.

Tento komentář byl napsán na základě zprávy Global Economic Prospects, červen 2022, vydané Skupinou Světové banky.

Autor: David Malpass je prezident Skupiny Světové banky.

Copyright: Project Syndicate, 2022.

www.project-syndicate.org