V září 2008 se před americkou centrální banku přiřítily černé vozy a šéfové osmi bank naklusali dovnitř. Jejich firmy dostaly zemi na pokraj hospodářského kolapsu. Otevřely ale také zároveň cestu zpátky, a vláda je výměnou za miliardové záchranné program nechala dál fungovat. Napsal o tom list The Wall Street Journal.

V dnešní době nejsou banky příčinou aktuální hospodářské krize. Nejsou ale ani jejím řešením. Změny v americkém finančním systému, ke kterým došlo po krachu z roku 2008, zúžily toleranci bank vůči těm druhům rizik, která jsou nutná k tomu, aby se mohlo dostavit zotavení, tvrdí regulátoři, experti a samotní manažeři bank.

Regulátoři po roce 2008 oddělili Wall Street od Main Street a izolovali reálnou ekonomiku od té finanční. Nová pravidla, která omezila riskování ze strany banka a vytlačila úvěrování a trading mimo banky do méně regulovaných institucí, jako jsou hedgeové fondy a nebankovní poskytovatelé úvěrů.

Banky jsou dnes mnohem bezpečnější. Cena těchto změn ale začala být zřejmá během posledního měsíce. Neustálé turbulence NA Wall Street, vysychající úvěry u některých amerických firemních obrů a bezpříkladné kroky Fedu, obcházející v některých případech banky, které se ukázaly být nedokonalým prostředníkem jeho záchranného úsilí.

“V bankovním systému se dnes nepřijímá takové riziko,” uvedl Jean Boivin, šéf think-tanku Investiment Institute. “Tradiční kanál Fedu v podobě úvěrování bankám a podněcování k šíření těchto půjček už v důsledku toho není tak mocný,” uvedl také.

Změny v regulaci a v tržní infrastruktuře, díky kterým jsou banky ve srovnání s rokem 2008 bezpečnější, ale také způsobily, že jsou méně účinné své hlavní náplni práce: přesouvat peníze od těch, kdo je mají, k těm, kdo je potřebují. Mohlo by to brzdit finanční zotavování státu.

Tuto mezeru se snaží zaplnit Fed, který zvyšuje svůj vliv na ekonomiku a klade Washington do centra byznysu tak jako nikdy v historii. Na konci března centrální banka uvedla, že by mohla poskytovat půjčky přímo firmám, čímž by obešla banky.

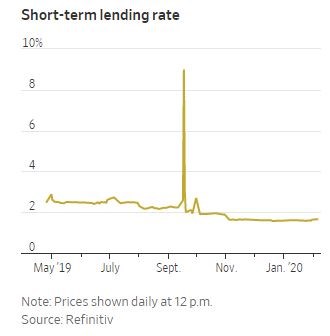

Varovné světlo se rozblikalo v září. Prakticky přes noc se tehdy rozlomila klíčová, ale často přehlížená část finančního systému – trh “repo” s dohodami o zpětném odkupu amerických státních dluhopisů, na kterém si banky a správci aktiv půjčují na krátký čas peníze a státní dluh využívají jako zástavu. 16. Sazby repo vystřelily nahoru 16. Září, během odpoledne vyrostly trojnásobně ze 2 na 6 %. Výpůjčky, které jsou obvykle levné a v takovém množství, že jim nikdo nevěnuje moc pozornosti, byly najednou drahé a nedostatkové. Když se něco takového stane, banky obvykle zavětří příležitost vydělat peníze na vyšším úroku a skočí do hry. Ceny poté opadnou.

To se tentokrát nestalo. Den na to pozoroval repo obchodník Scott Skyrm z Curvature Securities na svém monitoru sazby až na 9,25 %. Tradeři s cennými papíry horko těžko hledali peníze, za které by je vyměnili.

“Tato panika byl klasický run na banku,” domnívá se Skyrm. “Hotovostní investoři nechtěli vytáhnout peníze z trhu, prodražili ale výpůjční náklady.”

Trh se nedokázal stabilizovat, dokud nevkročil Fed se svým repo financováním za stovky miliard dolarů. Během týdne se sazby snížily.

Představitelé banka a tradeři si ale varování nenechali pro sebe. Generální ředitel James Dimon na bankovní konferenci v témže měsíci prohlásil, že bankovní regulace od jeho a jiných bank vyžadují, aby držely kvanta aktiv podobajících se hotovým penězům, což ale narušuje schopnost bank napomáhat funkci trhů v náročném období.

Když udeřil koronavirus, akce se propadly. Investoři utekli do pozlacených dluhopisů za bezpečím hotovosti a odstartovali hon na americké dolary. Fondy peněžních trhů, které poskytují jednodenní půjčky firmám, bojovaly, aby zůstaly likvidní.

V takovémto okamžiku se své role opět ujímají banky jakožto oběhová soustava trhů, shromažďují aktiva, propojují prodejce a kupce a vytvářejí peníze. Bez ochoty vzdát se hotovosti a s omezeným tradingem ale nedokázaly podepřít ani nejbezpečnější a nejlikvidnější trh na světě: trh s americkým státním dluhem.

Prudké pohyby cen amerických státních dluhopisů v březnu ukázaly, že zlomový okamžik na trzích se blíží. 30letý dluhopis zažil největší týdenní pohyb od října 1987 a desetiletý během dvou týdnů poskočil mezi 0,335 % a 1,25 %.

Tam, kde už banky nemohly, zaskočil Fed a nakupoval americké cenné papíry ještě rychleji než v roce 2009 - během 10 dní na přelomu března a dubna circa za 720 miliard USD.

Trh s americkými státními dluhopisy se stabilizoval, rozpadly se ale jiné a Fed přicházel s jednou nabídkou pomoci za druhou. Úrokové sazby snížil skoro na nulu, dolarové rezervy otevřel centrálním bankám po celém světě a slíbil, že bude nakupovat veřejný a firemní dluh za stovky milliard dolarů. Intervenoval na podporu fondů peněžních trhů, burzovně obchodovaných fondů a krátkodobých firemních dlužních úpisů.

Během minulých šesti týdnů narostlo portfolio cenných papírů a dalšího holding o vice než 2 biliony USD na 6,6 bilionu. A to asi ještě naroste.

Fed je teď “pro celou ekonomiku komerční bankou poslední instance”, říká hlavní ekonom Michael Feroli.

Na počátku tohoto století umožnila mírnější regulace bankám držet velké pozice třeba ve firemních dluhopisech nebo hypotékách. Jejich obchodní desky na trzích sázely s jejich vlastními penězi. Když trhy zavrávoraly, měly banky jak regulatorní volnost, tak finanční incentivy, aby trading udržely v chodu.

Nedopadlo to vždycky dobře. Exploze v tradingu skoro potopily firmy jako nebo Merrill Lynch. Rozšířilo to ale celkový ekosystém prodejců a kupců a pomohlo s vyhlazováním nárazů.

Doddův-Frankův zákon z roku 2010 tyto desky pro proprietary trading zrušil a omezil schopnost bank přijímat rizika i na pozici prostředníků pro klienty. Do pozic dnes banky skáčou a vyskakují tak rychle, aby se neotřely o limity pro riziko nebo nepřitáhly pozornost examinátorů Fedu.

Stejná omezení jsou patrná v úvěrování, což je nejzákladnější funkce bank, které je teď tolik zapotřebí. Americká vláda vyčlenila stovky miliard dolarů na nouzové úvěry firmám, kterým vypadly příjmy.

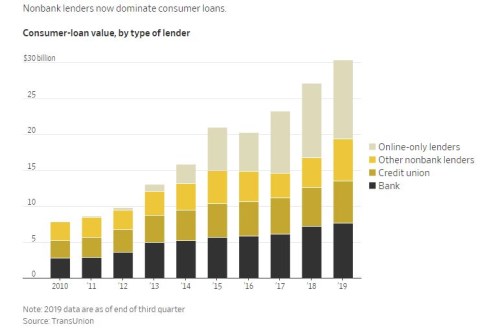

Za poslední desetiletí se mnoho úvěrové činnosti posunulo z bank jinam. Nové regulace způsobily, že vlastnit některé typy úvěrů – pro věřitele s nízkým hodnocením – je pro banky neekonomické. Na pozadí je snaha odradit od úvěrového hýření, které rozpoutalo hypoteční krizi.

Pokud tedy jde o poskytování úvěrů přímo firmám a o skupování spotřebitelských půjček od nové řádky na internetu působících věřitelů, pustily se do věci firmy soukromého kapitálu a hedgeové fondy. Výsledkem je, že řada amerických spotřebitelů a firem nedostává úvěr od místní banky, ale od institucí, které se nacházejí kompletně mimo bankovní systém.

V zapáčených úvěrech, což je mimořádně rizikový typ dluhu, klesl podíl bank z 25 % v roce 2000 na 3 % v roce 2018, ukazují data FDIC. Nebankovní instituce jako výrobci aut a prodejci vozů loni podle Experian upsali polovinu nových půjček na auta. V hypotékách to jsou nebanky jako Quicken Loeans nebo loanDepot, které během prvních devíti měsíců roku 2019 udělaly 59 % půjček na bydlení, ukazují Inside Mortgage Finance.

Mnoho těchto zlikvidovaných půjček se prodalo bankám a mnoho těchto entit na bankách závisí z hlediska svého vlastního financování. Poslední míle k mnoha spotřebitelům a firmám ale běží skrze instituce, které mohou američtí regulátoři kontrolovat jenom několika způsoby.

Vytvoření programu nouzových půjček v objemu 350 miliard USD, který prošel jako součást dvoubilionového balíku stimulů, bylo nesnadné. Kongres k tomuto programu minulý čtvrtek dodal 310 miliard USD. Vláda vyplatí půjčky věřitelům, kteří použijí většinu těchto peněz na výplaty, takže pro banky bude poměrně bezpečné je prodloužit.

Jenomže banky mají obavy z nadměrného půjčování, z rychlého půjčování a z půjček lidem, kteří jsou moc riskantní. Bojí se i porušení záhadných pravidel o praní špinavých peněz nebo toho, že se půjčky přestanou splácet při sazbách, které budou vyšší, než se čekalo. Všechno to by mohlo způsobit problém s regulátory, tvrdí bankovní manažeři a experti.

„Banky prostě neotevírají přívodní kohouty naplno,“ říká Darrell Duffie, profesor financí na Stanfordské univerzitě. „Dostávají se tam peníze Fedu, systémem ale prosakují pomaleji.“

(redakčně kráceno)