Historie nám podle investiční společnosti Schwab ukazuje, že když inflace a nezaměstnanost konvergují ke stejnému číslu, často následuje delší ekonomický útlum a pokles akciových trhů. A jelikož se rozdíl ve výši nezaměstnanosti a inflace snižuje i nyní, investoři by se měli mít stále více na pozoru.

Investoři začali o možném konci současného ekonomického cyklu uvažovat mnohem více během posledních turbulencí na trhu. Schwab poukazuje na to, že podle vývoje nezaměstnanosti se takový obrat nepredikuje jednoduše, protože v minulosti k němu došlo při různých úrovních nezaměstnanosti. Lepším indikátorem ale může být ono porovnání výše inflace s nezaměstnaností či přesněji řečeno jejich rozdíl. Ten by se měl řídit podle následujících principů:

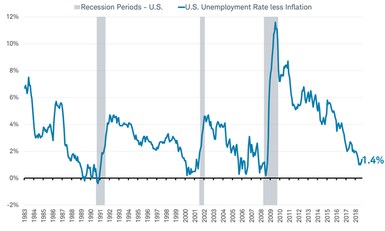

Po recesi se nezaměstnanost pohybuje vysoko, inflace naopak nízko. Mezera mezi oběma měřítky je tudíž velká, ale snižuje se s tím, jak se zlepšuje ekonomická situace. A když se obě čísla dostanou na stejné hodnoty, jde o známku přehřívající se ekonomiky a blížícího se vrcholu. Konkrétně platí, že recese obvykle přichází asi rok poté, co rozdíl dosáhne nuly, a s ní přichází i medvědí trh na akciích.

Konkrétní historický vývoj a současnou výši mezery mezi mírou nezaměstnanosti a inflací v USA popisuje první graf. Jak poukazuje Schwab, v současné době se rozdíl pohybuje kolem hodnoty 1,4 %, takže „nule už se blížíme, ale ještě na ní nejsme“.

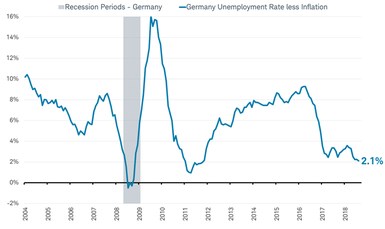

Schwab poukazuje i na to, že ve Velké Británii je nyní mezera na stejné hodnotě jako v USA, v Japonsku dokonce klesla na 1,1 %. Vývoj v Německu ukazuje další graf (zde Schwab místo inflace spotřebitelských cen používá údajně vhodnější vývoj cen průmyslových):

Popsaný indikátor tedy vysílá podobné signály napříč nejvýznamnějšími světovými ekonomikami. „Hrozba bouře se tak zřejmě posouvá do vážnějšího varování. U akcií to může znamenat pokračující vysokou volatilitu i přesto, že z krátkodobého hlediska ještě recese hrozit nemusí,“ tvrdí Schwab.

Zdroj: Schwab