Podle Thisamericanlife.org tvořil původní recept na Colu extrakt z koky, kyselina fosforečná, kofein, cukr, limetková šťáva, vanilka, karamel, voda a „tajná ingredience“. Názorů na složení je více, ale všechny v podstatě ukazují, že za úspěchem nápoje není nic zázračného. Naopak, „pouze“ byl (a) ve správnou dobu na správném místě a (b) jeho potenciál pak byl marketingově vyždímán do maxima. Colu má ve svém portfoliu i pan Buffett, dokonce je to druhá největší investice BH s více jak 15 % podílem. To je jeden z důvodů, proč se chci této akcii věnovat. Zajímavé by mělo být i srovnání s přímým konkurentem – .

Pohled na dlouhodobější návratnost obou titulů ukazuje, že po pěti letech jsou na tom dost podobně, jejich cesty se ale během tohoto období také hodně rozcházely. Obě jsou pak s pětiletou návratností hodně pod trhem. Akcie ale mají betu pod 0,5, takže (celková) návratnost pod trhem není sama o sobě žádným propadákem (zde platí menší riziko = menší zisky):

Zdroj: FT

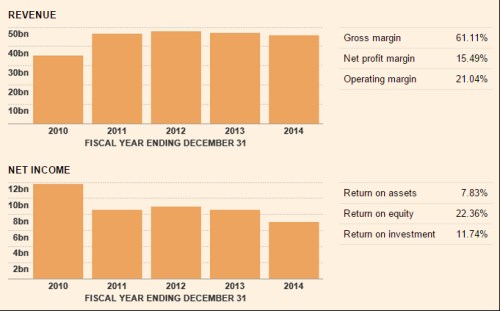

Dnes se podívejme na výsledovku a rozvahu firem, na příště si necháme vygradování celého pohledu – schopnost generovat hotovost. Cola už dva roky čelí poklesu tržeb, zisky klesají ještě déle. Návratnost investic je ale stále na relativně vysokých 11 % a návratnost vlastního jmění dokonce na více než 22 %. Pro rychlé zasazení tohoto čísla do kontextu ho můžeme zhruba porovnat s požadovanou návratností. S betou ve výši 0,49 se může pohybovat na necelých 5 %, což je výrazně pod onou návratností generovanou (měřenou přes zisky).

Zdroj: FT

Celková aktiva firmy i přes klesající tržby rostou a to samé platí o dluhu. Nespáchám zde plnohodnotnou analýzu, ale z těchto dvou trendů je jasné, že klesá obrat aktiv a firma to z hlediska návratnosti vlastního jmění kompenzuje rostoucí finanční pákou.

Zdroj: FT

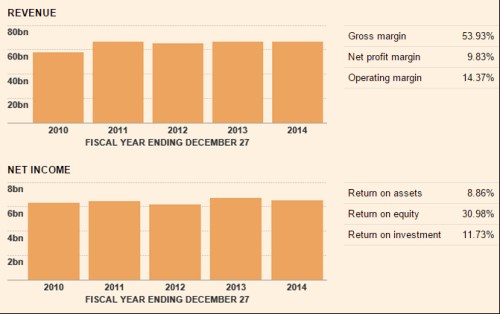

Nyní se podívejme na nápojáře, kterého pan Buffett naopak nechce. má stagnující tržby a v podstatě i stagnující zisky. Zatímco návratnost investic ROI je podobná jako u její soupeřky (11 – 12 % %), návratnost vlastního jmění je ještě výše než u ní. totiž dosahuje ROE ve výši celých 30 %! Jak je to možné? I bez konkrétních čísel je jasné, že to musí být větším dluhovým zapáčením aktiv . A tuto tezi potvrzují i čísla v druhém obrázku.

Zdroj: FT

drží svá aktiva více na uzdě, podobné je to u dluhu. Celkově je ale její finanční páka výrazně vyšší – poměr dluhu k vlastnímu jmění je na 1,66 (vs. 0,74 u Coly), poměr dluhu k celkovému kapitálu je na 0,62 (vs. 0,42 u Coly). Svádí to tak k tvrzení, že zvyšuje své ROE finanční pákou více, než Cola (což je pravda) a tudíž je rizikovější (což není pravda). Beta totiž dosahuje jen 0,42 a (systematická) rizikovost této akcie je tak nižší! Jak je to možné? Jednoduše – pokud by finanční páka a riziko byly porovnatelné, by byla ještě méně riziková a svou vyšší finanční pákou se s rizikovostí vlastně jen dotahuje na svůj protějšek. Jinak řečeno, samotný podnikatelský model je z nějakého důvodu znatelně méně rizikový. Že by poptávka po jejích nápojích byla z nějakého důvodu méně volatelní?

Zdroj: FT

Jak jsem předeslal, to nejdůležitější (tedy tok hotovosti), už nechám na příště. Zde bych rád zmínil ještě jednu věc: V různých analýzách investiční atraktivity té či oné firmy a akcie můžeme číst, že firma má vyšší marže, nižší finanční páku, apod. a tudíž je lepší/horší investicí než firma jiná. To je ale obvykle bohužel příliš velké zjednodušení. Pokud máme například dvě porovnatelné firmy a jedna má vyšší marže, neříká to samo o sobě vůbec nic o jejich relativní investiční atraktivitě. Konec konců to opět můžeme demonstrovat na dnešních příkladech:

První firma má provozní marži na 21 % a druhá na 14 %. Tím jsme se dozvěděli, kolik dolarů vydělá ze 100 dolarů tržeb. Relevantní tato informace z hlediska investiční atraktivity je, pokud chceme posuzovat nějaké násobky založené na tržbách – čím vyšší marže, tím „hodnotnější“ tržby jsou. Jinak tím také získáváme obraz o celkovém finančním zdraví, potenciálu a třeba i riziku, ale atraktivitu v konečném důsledku určuje poměr cena akcie (cena očekávaného cash flow) a její hodnota. A tento poměr může být klidně lepší u firmy s nižšími maržemi. Více k příště.