Největším šokem, kterým globální ekonomika letošní rok prošla, je pokles cen ropy. Ten od konce června dosáhl 25 % a většina analytiků ho nepovažuje za důsledek poklesu poptávky, ale za efekt zvýšené nabídky. Znamená to, že by mohlo dojít k významnému snížení inflačních očekávání a naopak k růstu očekávaného globálního růstu. Dezinflační efekt klesajících cen ropy je nezpochybnitelný. Vliv na ekonomický růst už není tak jednoznačný, protože nižší ceny ropy znamenají mimo jiné redistribuci bohatství mezi zeměmi těžícími ropu a zeměmi, které ji dovážejí.

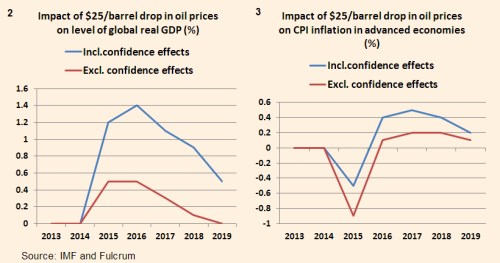

Ušetří zejména domácnosti, jejichž disponibilní příjmy se zvýší a je pravděpodobné, že se to projeví i na jejich výdajích za spotřební zboží a služby. Proti nim tu stojí hlavně bohaté vlády a korporace, které ropu těží a prodávají. U nich trvá mnohem déle, než se sníží jejich výdaje a celkový krátkodobý efekt by tedy měl být pozitivní přesně tak, jak to odhadují modely při pozitivním nabídkovém šoku. Bruce Kasman z Chase ale poukazuje na to, že k tomu zatím nedochází. Projekce růstu jsou totiž snižovány namísto toho, aby došlo k jejich přehodnocení směrem nahoru. Podívejme se tedy na to, jak celou věc modeluje MMF. První graf ukazuje vliv poklesu cen ropy o 25 dolarů na globální produkt. Modře je vyznačen vývoj včetně dopadu na důvěru, červeně bez něj. Druhý graf ukazuje vliv poklesu cen ropy na inflaci:

Podle prvního grafu se pokles cen ropy projeví asi po roce zvýšením globálního růstu o 0,5 – 1,2 procentního bodu. Tento efekt trvá přibližně dva roky a pak začne slábnout. Inflace naopak klesá o 0,5 – 0,9 procentního bodu, v následujících letech je ale o něco vyšší. Různé modely se hodně liší v odhadech růstu a inflace, směr, jakým ceny ropy působí, je ovšem jasný. Jen málokdo současný pokles cen ropy očekával a nyní by tedy mělo skutečně docházet k přehodnocení globálního růstu směrem nahoru. Očekávaný růst vyspělých ekonomik se ale letos snižuje a vývoj jde tedy přesně opačným směrem, než je naznačeno v grafech.

Vysvětlení je několik. Nejpravděpodobnějším se jeví vývoj v eurozóně, kde roste riziko dlouhodobé deflace. Dalším rizikem je tvrdé přistání Číny a jejího realitního sektoru. S tímto vysvětlením ale souvisí jeden problém: Pohled na aktuální data ukazuje, že nyní k žádnému zpomalení globální ekonomiky nedochází. Ekonomická aktivita v eurozóně sice o něco poklesla, ale to je na úrovni světové ekonomiky vyváženo vývojem v USA. Čínská ekonomika je přitom relativně stabilní.

Je tedy možné, že ekonomové značně podceňují pozitivní efekt, který by měl přinést popsaný ropný šok. Řada analytiků se domnívá, že ceny zůstanou nízko po delší dobu. Očekává se dokonce, že do konce letošního roku klesnou pod 75 dolarů za barel a příští rok dojde pouze k mírnému růstu. Zároveň se ale zdá, že analytici váhají s tím, aby přehodnotili svůj pohled na globální ekonomickou aktivitu. Pokud tomu tak skutečně je, v následujících měsících může dojít ke změně jejich postoje. To by pak mělo rozptýlit současné obavy, které na trhy ohledně dalšího vývoje globální ekonomiky v poslední době doléhají.

Zdroj: Fulcrum AM, FT, blog Gavyna Daviese