Poslední recese mohla zvýšit tzv. normální či přirozenou míru nezaměstnanosti NAIRU nad úroveň 5 %, která byla před poklesem považována za obvyklou. Někteří ekonomové se dokonce domnívají, že současná 9% nezaměstnanost primárně odráží hlavně růst přirozené nezaměstnanosti. Rozpočtová kancelář Kongresu CBO uvádí, že NAIRU nyní leží na 5,2 %, před recesí dosahovala 4,8 %. Pokud ale trh práce prošel strukturální změnou, ani tento odhad nemusí být správný.

Fed odhaduje zvýšení NAIRU na 6 – 7 %

Zajímavým pokusem o odhad současné výše NAIRU je studie „What Is the New Normal Unemployment Rate?“ z dílny San Francisco Fedu.

Zdroj: What Is the New Normal Unemployment Rate?

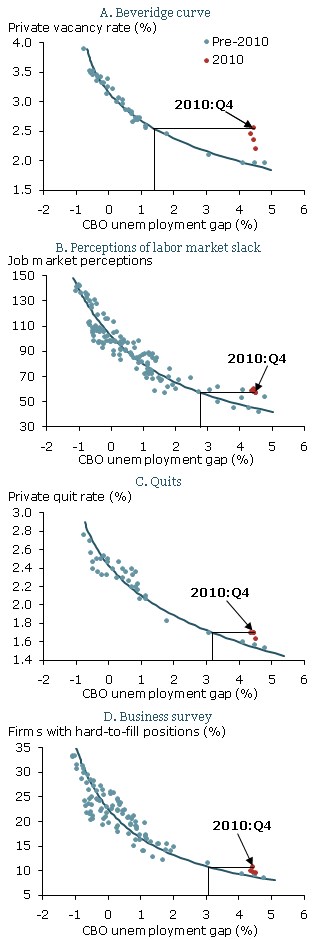

Podmínky na trhu práce lze charakterizovat dostupností volných pracovních míst. Mezi počtem volných míst a nezaměstnaností obvykle panuje negativní vztah. Během roku 2010 však došlo k tomu, že při dané nezaměstnanosti bylo mnohem více volných pracovních míst než obvykle, jak ukazuje první z následujících tří grafů. Pokud budeme horizontální posun této Beveridgovy křivky naznačený daty z roku 2010 považovat za měřítko růstu NAIRU, přirozená nezaměstnanost by nyní dosahovala 8,3 %.

Dalším měřítkem situace na trhu práce je vnímání toho, jak snadné nebo naopak těžké je najít práci. V rámci průzkumu spotřebitelské důvěry Conference Board’s consumer confidence survey se tato otázka klade každý měsíc již od roku 1978. Druhý graf ukazuje, že tyto odpovědi jsou v úzkém vztahu k nezaměstnanosti. Stejná úvaha jako v předchozím případě by naznačovala, že NAIRU nyní dosahuje 6,9 %.

Růst NAIRU indikují i další dvě měřítka. První je založeno na míře ukončení pracovních poměrů a druhé na průzkumu ve společnostech, v jehož rámci se zjišťuje počet pozic, pro které lze jen těžko sehnat zaměstnance. Jak ukazuje třetí graf, podle uvedené úvahy aplikované na ukončených pracovních poměrech by NAIRU vzrostla na 6,5 %, poslední graf založený na uvedeném průzkumu ukazuje růst na 6,6 %.

Brát uvedené vztahy jako přesvědčivý důkaz o permanentním růstu NAIRU nelze. Průměry uvedených odhadů za všechna čtyři čtvrtletí roku 2010 leží v rozmezí 6,1 % - 7,1 %. Možných důvodů pro tento růst je více – od prodloužení podpory v nezaměstnanosti, přes ztrátu dovedností u dlouhodobě nezaměstnaných až po růst nesouladu mezi poptávanými a nabízenými místy.

Krugman používá výsledky jako argument pro stimulaci

Paul Krugman v souvislosti s uvedenou studií tvrdí, že v současné době je velmi málo volných pracovních míst relativně k počtu nezaměstnaných; graf ukazuje počet nezaměstnaných na jedno volné pracovní místo:

Zdroj: Economic Policy Institute

Není tedy podle něho pochyb o tom, že zaměstnanost je omezena poptávkovou stranou ekonomiky. Uvedená studie pak naznačuje, že při současné míře nezaměstnanosti by měl být počet volných pracovních míst ještě menší. V důsledku toho by se při oživení mohlo objevit omezení na straně nabídky dříve, než bychom čekali. Krugman ale uvádí, že pokud je růst NAIRU způsoben prodloužením podpory v nezaměstnanosti, tento růst není permanentní, protože podpora se v případě oživení zkrátí. A pokud je způsoben poklesem dovedností nezaměstnaných, pak jde o argument pro fiskální a monetární stimulaci: „Musíme jim práci dát co nejdříve, nebo je ztratíme navždy.“

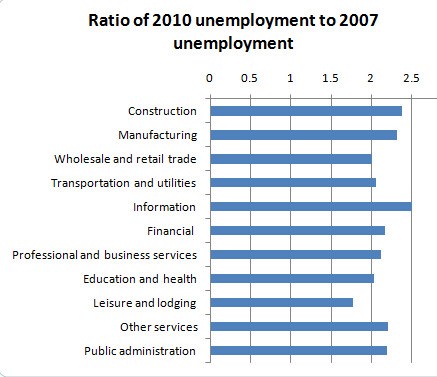

V jednom ze svých předchozích blogů se přitom Krugman k růstu strukturální nezaměstnanosti staví skepticky. Konkrétně s pomocí následujícího grafu kritizuje názor, že současná vysoká nezaměstnanost odráží zejména pokles počtu pracovních míst ve stavebnictví, na které dolehlo prasknutí hypotéční bubliny a následná krize. Graf ukazuje poměr míry současné nezaměstnanosti k míře nezaměstnanosti v roce 2007 v jednotlivých odvětvích ekonomiky (stavebnictví je na prvním uvedeném místě):

Zdroj: BLS

Krugman píše: „Vidíte ten strukturální posun? Ani já ne. V podstatě došlo ke zdvojnásobení nezaměstnanosti v každém odvětví.“

(Zdroj: SF Fed, Blog Paula Krugmana)