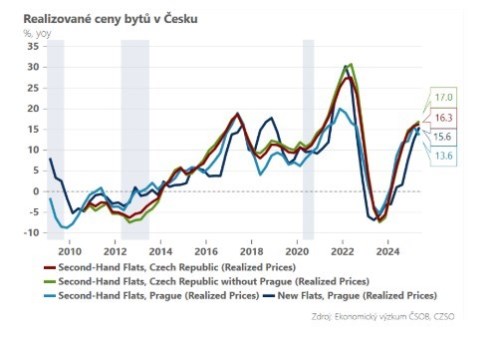

Český statistický úřad včera zveřejnil data o vývoji realizovaných cen nemovitostí za druhé čtvrtletí, tedy další depresivní čtení pro zájemce o vlastní bydlení. Nové byty zdražily v Praze meziročně o 15,6 %, mezikvartálně přidaly k dobru 6,7 %. Ceny starších nemovitostí sice v hlavním městě mírně zvolnily tempo růstu na 13,6 %, napříč Českem ale stále pozorujeme růst o 16,3 %.

Drahé nemovitosti, resp. mizerná dostupnost vlastnického bydlení je přitom jedním z ústředních témat říjnových voleb. Kandidující strany navrhují různé způsoby řešení – od obligátního zrychlení povolovacích procesů a výstavby (nedaří se už mnoho let), přes dotované hypotéky pro mladé (posílí už tak robustní poptávku) až po daňovou regulaci na poptávkové straně.

Na to, jak nakonec bude vypadat bytová politika nové vlády, si budeme muset ještě počkat. Ale zcela realisticky je potřeba počítat s tím, že zrychlení výstavby je během na dlouhou trať, tím spíše dosažení žádoucího efektu na ceny nemovitostí. Jinak řečeno, spoléhat se v nejbližších letech na vyšší nabídku nemovitostí je spíše zbožné přání, a to i s ohledem na aktuálně probíhající pokles nové bytové výstavby.

Daleko rychleji jde naopak implementovat změny na straně poptávky. Od samotných developerů dnes zaznívá názor, že zhruba polovina prodaných bytů jsou investiční (viz náš podcast s majitelem Central Group). A zdaleka ne všechny končí na trhu nájemního bydlení – tvrdá data k dispozici nejsou, ale anekdotické evidence naznačují, že jde o rozšiřující se fenomén, zejména v Praze. Hlavním důvodem je právě dvouciferný růst cen nemovitostí a relativně nízký výnos z nájmu (v Praze okolo tří procent).

Otázka, kterou jsem nedávno dostal od jednoho známého je všeříkající – „proč bych si měl nechat zničit byt nájemníky, když sám o sobě tak krásně vydělává?“

Pokud tento trend potvrdí i tvrdá data, je zcela legitimní přemýšlet o zdanění dané negativní externality. Koneckonců, minulý týden představená analýza OECD zaměřená na český realitní trh právě daň z neobsazených bytů Česku navrhuje. Samo o sobě však tento krok nedostupnosti vlastnického bydlení nevyřeší, jde spíše o jeden dílek do skládačky. Ta je bohužel extrémně komplexní, což bude i dále komplikovat dostupnost vlastnického bydlení v Česku.

*** TRHY ***

Koruna

Tuzemská měna drží dobyté pozice v těsné blízkosti 24,30 EUR/CZK. S výjimkou cen výrobců (samo o osobě číslo druhého řádu) je český makro kalendář nezajímavý, což ale neplatí o dění na globálních trzích. Již zítra přijde na řadu zasedání amerického Fedu, který obnoví cyklus snižování úrokových sazeb. Z pohledu korunového trhu bude důležité sledovat zejména dopad na americký dolar – jeho další případné ztráty by byly vzpruhou pro korunu, která by se tak mohla pokusit o další pozvolné rozšiřování zisků.

Eurodolar

Eurodolar se před blížícím se zasedáním Fedu tlačí vzhůru. Dolaru navíc nijak nepomohla zhoršená podnikatelská nálada ve státě New York.

Mezitím stále pokračují personální rošády okolo Fedu, když se odvolací soud rozhodl ponechat ve vedení Fedu Lisu Cookovou, kterou se prezident Trump snaží odstranit pro údajné podvody okolo získávání hypoték. Včera rovněž proběhlo hlasování amerického senátu, které vyneslo do vedení Fedu dalšího Trumpova člověka - S. Mirana. Ten bude v radě guvernérů zřejmě zaujímat holubičí postoje.

Dnes by si měl eurodolar zkrátit čekání na středeční zasedání Fedu pohledem na výsledek amerického maloobchodu v srpnu. Data by nemusela dopadnout špatně, ale je třeba vzít v úvahu, že meziměsíční růst bude nadhodnocen vyšší srpnovou inflací.

Akcie

Americké akciové trhy zahájily nový týden v pozitivní náladě. Nasdaq Composite přidal přibližně 0,8 %, průměr S&P 500 rostl přibližně o 0,4 % a průmyslový Dow Jones Industrial Average se držel kolem závěrečných hodnot z pátku v minulém týdnu.

Tahounem včerejší seance byly akcie automobilky Tesla, které vyskočily o více jak 3 % a to poté, co CEO Elon Musk oznámil nákup akcií své společnosti v hodnotě 1 mld. USD. Tento krok investory přesvědčil o silné důvěře šéfa Tesly ve vlastní firmu a tímto krokem podpořil celé technologické odvětví.

Naopak pod tlakem se ocitly akcie Nvidia, které v průběhu obchodování ztrácely přibližně 2 %, aby nakonec uzavřely seanci ve ztrátě cca 0,1 %. Slabší výkon Nvidie částečně brzdil jinak optimistickou náladu.