U akcií můžeme podobně jako u ekonomiky hovořit o parciálních rovnováhách. Tedy stavech, ve kterých se trh i na delší čas usadí a vypadá to, že tak může zůstat napořád. Jenže přece jen jde o rovnováhu parciální, protože v ní existuje jedna, či více oblastí, které rovnováhu neudržují. A nakonec se tak vše, někdy skokově, přesouvá do parciální rovnováhy nové. Podívejme se dnes na pár posledních desetiletí a vztah k současnosti, či dokonce budoucnosti.

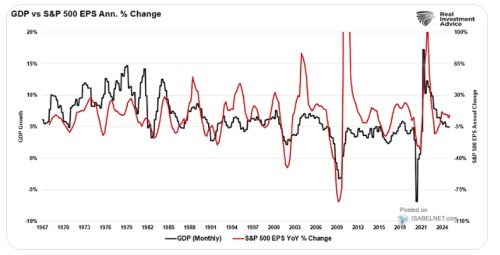

V následujícím grafu vidíme dlouhodobý růst nominálního produktu v USA (inflace plus reálný růst) a růst zisků obchodovaných společností:

Zdroj: X

Na straně růstu nominálního produktu vidíme jeho strukturální zvýšení a následně pokles po inflačním období sedmdesátých let. Následuje to, co je někdy nazýváno velkým uklidněním – výrazně snížená volatilita makroekonomického prostředí, která je dobře patrná i z grafu. Určitou otázkou by mohlo být, zda toto období skončilo krizí roku 2008, nebo rokem 2020, nebo ještě neskončilo. Na úrovni růstu nominálního produktu se podle mne dá celkem jasně říci, že rok 2008 Velké uklidnění nepřerušil, ohledně druhého data uvidíme.

Zisky obchodovaných firem nejsou na nominálním produktu úplně nezávislé, ale zároveň vykazují nemalou dávku cyklické a strukturální autonomie. Vyloženě dlouhodobý trend ukazuje, že jejich průměrné tempo růstu se přesouvalo z úrovní pod produktem k úrovním nad ním. Což by korespondovalo s tím, že zisky za posledních pár desetiletí zvyšovaly svůj podíl na celkových příjmech (podíl práce klesal). Nyní je podíl podle některých měřítek (!) hodně vysoko a to může mít svou relevanci pro další vývoj v oblasti ziskovosti firemního sektoru.

V této souvislosti si můžeme všimnout i jedné z výraznějších parciálních rovnováh - toho, jak moc převyšoval růst zisků růst ekonomiky po roce 2008. V u celého hospodářství šlo o inflačně – růstově utlumenější období, které vyžadovalo/umožňovalo výrazný pokles sazeb a výnosů dlouhodobých dluhopisů. Tudíž snižovalo požadovanou návratnost, stabilita prostředí působila stejně přes rizikové prémie. A obchodované firmy dokázaly zároveň zvyšovat své zisky tempem výrazně převyšujícím růst ekonomiky. Z tohoto pohledu tedy šlo pro akcie o to nejlepší z nejlepšího. I tato parciální rovnováha ale skončila, po ní přišla mnohem kratší, ale svým způsobem obrácená:

V období vysoké inflace po roce 2020 firemní sektor nenajel na parciální rovnováhu typickou pro zmíněná inflační sedmdesátá léta. Jeho tempo růstu nekleslo výrazně pod nominální produkt, zisky vystřelily nahoru. Firmy totiž inflaci netlumily svými maržemi, ale přidávaly k ní - marže jako celek zvyšovaly. Jde o docela unikátní jev, daný do značné míry zřejmě i tím, jak byla stimulována poptávka. Nešlo ale o jev omezený na USA, kde se stimulovalo mohutně i z fiskální strany. Více k tématu příště.