Roger Ferguson působil ve vedení americké centrální banky a v rozhovoru na CNBC hovořil o tom, že pro investory může být těžké odpoutat se od sázek na březnové snížení sazeb. Podle ekonoma jde přitom spíše o otázku psychologickou než ekonomickou. „Jednotliví investoři se nyní probouzejí a začínají chápat, že Fed to myslí vážně,“ dodal Ferguson.

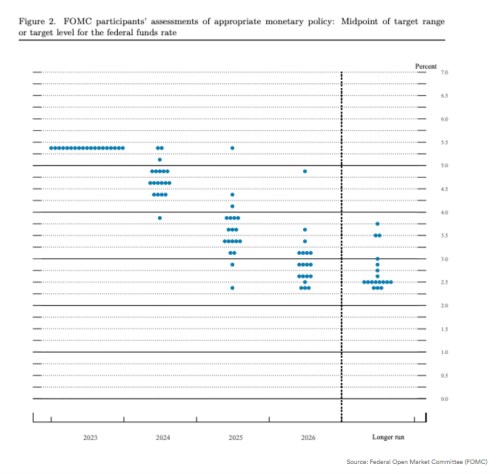

Na CNBC v uvedené souvislosti zmínili rozhovor se Stevem Eismanem, který se domnívá, že určité zmatení způsobil sám Fed. Jeho zástupci sice ve svých projevech nemusí zmiňovat konkrétní vývoj sazeb, ale takzvaný dot plot podle investora způsobuje zmatení. Proč je tedy tento graf s očekávaným vývojem sazeb od jednotlivých členů vedení centrální banky zveřejňován? Podle Fergusona je to dobrá otázka. Na jednu stranu totiž dot plot shrnuje očekávání jednotlivých zástupců Fedu týkající se vývoje sazeb, na straně druhé je nutné být si vědom toho, jaké předpoklady za zobrazeným vývojem sazeb stojí. A toho, že nejde o předpovědi jako takové.

Podle Fergusona tak za zveřejňováním dot plotu stojí dobrý úmysl. Trhy jej ale berou jako formální předpověď dalšího vývoje, a ne jako určitý nástin možných scénářů, který je podmíněný vývojem v ekonomice. Dot plot je zveřejňován čtvrtletně a níže je uvedena jeho verze z prosince minulého roku, poslední sloupec bodů ukazuje očekávané sazby v delším období:

Zdroj: FOMC

Ferguson má za to, že Fed nechce ztratit svou důvěryhodnost. Již nějakou dobu tak věří, že centrální banka bude právě proto tíhnout po delší dobu spíše k poněkud vyšším sazbám, než trhy čekají. I šéf Fedu Powell nyní indikuje, že centrální banka musí být skutečně přesvědčena o poklesu inflace. K tomu si hospodářství vede dobře, a to dává Fedu prostor pro držení sazeb na vyšších úrovních.

Ferguson hovořil o tzv. neutrálních sazbách, které jsou „poněkud mlhavé“, protože je nelze přímo pozorovat. Obecně se pak předpokládá, že s poklesem inflace by měly jít dolů i sazby. On sám nyní odhaduje, že tento proces nastane v červnu letošního roku. K tomu ekonom míní, že hlavním nástrojem monetární politiky by měly být právě sazby, protože „těm rozumíme nejlépe“. Takzvané kvantitativní utahování, v jehož rámci Fed prodává aktiva ze své rozvahy, je podle experta nevyzkoušené a hlavní roli by zde tak měla hrát opatrnost a konzistence vylučující překvapení na straně investorů. Jinak řečeno, kvantitativní utahování by se nemělo stát hlavním nástrojem monetární politiky.

Zdroj: CNBC