O růstu významu pasivního investování se hovoří již dlouhou řadu let. Na jednu stranu s ním souvisí studie poukazující na to, jak těžké a výjimečné je pro aktivní investory při stejném riziku soustavně (!) dosahovat vyšší čisté návratnosti, než celý trh. Na stranu druhou je tu třeba onen příběh o bankovce ležící na chodníku…

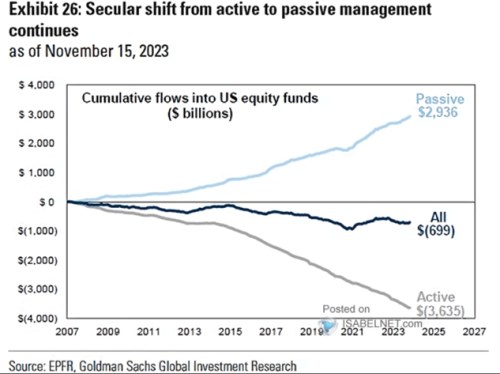

Základem mé dnešní úvahy je následující obrázek, v němž ukazuje vývoj kumulativního objemu kapitálu mířícího do amerických akciových fondů, včetně rozdělení na fondy pasivní a aktivní. Tedy ty, které kopírují složení akciových indexů, a ty, které se snaží aktivně vybírat podle nich zajímavé akcie:

Zdroj: X

Trend příklonu k pasivnímu investování trvá již dlouho a graf ukazuje, že pokud něco, tak spíše nabírá na tempu, než aby slábnul. Dá se přitom zřejmě říci, že akademická obec celkem jednoznačně hovoří právě ve prospěch pasivního druhu akciových investic. S tím, že dosahovat soustavného úspěchu při aktivních investicích je docela těžké. Tedy návratnosti, která upravená o riziko převyšuje návratnost pasivity.

To ale není vše, co se k uvedenému trendu a logice dá říci. Mezi hlavní výhrady bych já zařadil třeba to, že systém s velkou váhou pasivity je neflexibilní a může vytvářet pokřivenou motivaci. Hovoří se například o tom, že Google má nyní díky své historii vysokou váhu v indexech a tudíž v pasivních fondech, jeho výhled ale takové váhy neospravedlňuje. Fondy ale nemají problém s tím, jej vlastnit, protože jejich výkony jsou poměřovány právě k indexu.

Lze se samozřejmě bavit o tom, že názor na Google (či jakýkoliv jiný titul) je jen názorem. A nějak objektivně s ním argumentovat pro, nebo proti pasivitě, či aktivitě lze jen těžko. Něco jiného je ale prostá logika: Když budou všichni investoři pasivní, nebude na trhu nikdo, kdo by sledoval fundamentální vývoj a hodnotu firem. Trh by se tak stal jakousi stínohrou minulosti nereflektující současnou situaci. Ve výsledku tak můžeme uvažovat o nějakém optimálním poměru pasivity/aktivity, kdy na trhu zůstává tolik aktivních investorů, že se jim vyplatí jejich snaha.

Docela známý je onen vtip, kdy po ulici kráčí dva ekonomové a jeden z nich spatří na chodníku ležet stovku. Ukazuje jí tomu druhému, ale ten opáčí, že bankovka tam ležet nemůže. Pokud by tam totiž byla, už by jí někdo sebral. Vtip cílí na představu okamžitě dokonale fungujících trhů - příležitosti nejsou, protože kdyby byly, už by je někdo využil. Paradoxem je samozřejmě to, že když se budou všichni touto logikou řídit, budou obrazně řečeno ulice pokryté bankovkami. V tuhle chvíli sice mohou být nůžky v grafu široce rozevřené, ale zdá se mi, že aktivních je celkově stále hodně. V některých segmentech už ale může být situace trochu jiná.