Vracení se k průměrům, popřípadě na trendy je oblíbeným konceptem v ekonomii i na finančních trzích. Někdy nefunguje, někdy ano, někdy zase jen ve velmi dlouhém období. Jak je to u zisků obchodovaných firem a jak jsou na tom relativně k trendu nyní?

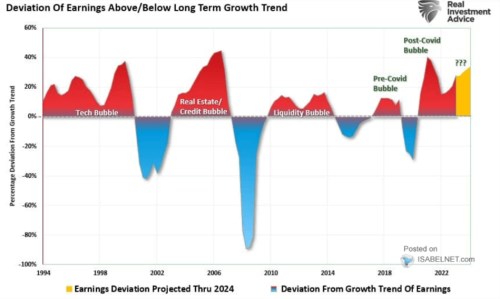

RIA v následujícím grafu ukazuje odchylku zisků obchodovaných firem od dlouhodobého trendu. Pod něj se zisky dostaly kolem roku 2000, kolem finanční krize, během ziskové recese let 2015/16 a pak v roce 2020. Tedy v dobách relativně kratších, ale považovaných za více, či méně náročné. Naopak nad trendem se zisky nachází často po delší dobu:

Zdroj: X

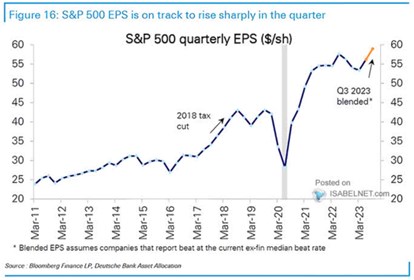

Žlutě jsou v grafu vyznačeny zisky očekávané konsenzem pro rok 2024. Analytici v tomto svém pomyslném konsenzu tedy neprojektují nějaký posun směrem k trendu. Ale naopak rozevírající se nůžky poté, co si zisky v první polovině tohoto roku prošly recesí. Pohled na jejich absolutní vývoj včetně třetího čtvrtletí 2023 (odhadovaného na základě doposud zveřejněných čísel) ukazuje druhý graf:

Zdroj: X

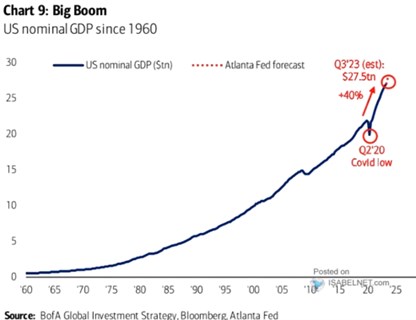

Konsenzus analytický týkající se ziskovosti se nemusí nutně krýt s konsenzem ekonomů týkajícím se vývoje produktu. Třeba sice čeká, že růst reálného produktu se posune k cca 2 % a tam zůstane po celý příští rok. Konsenzus to ale vidí na znatelné růstové ochlazení na počátku roku a pak jen postupný nájezd na 2 %. Zisky se ovšem odvíjí více od produktu nominálního tvořeného i inflací („proti“ ziskům pak také při diskontování na současnou hodnotu stojí nominální sazby). Následující graf ukazuje mimořádnou sílu nominálního produktu, danou v posledních letech do značné míry inflací:

Zdroj: X

I přes onu poslední ziskovou minirecesi patrnou z druhého i prvního grafu je současné vysokoinflační prostředí pro výsledky obchodovaných firem celkově přívětivé. Z určitého pohledu, který jsem tu před časem párkrát prezentoval, firmy totiž jako celek k inflaci přidávaly – jejich marže v prostředí nákladových tlaků neklesaly, naopak rostly.

Pokud by se pak naplnila očekávání spojená se strukturálními změnami vyvolanými novými technologiemi, odtržení zisků od trendu by mohlo trvat mnohem déle. A mimochodem, zajímavé jsou v tomto kontextu popisky v prvním grafu. Hovoří o internetové, realitní bublině a bublině likvidity. Zisky ale nejsou ceny a pokud byly nad trendem, ukazuje to, že se dělo něco „reálného“. Na jemnější úrovni se tím dostáváme k úvaze o „kvalitě“ zisků a užitečnosti toho, co přináší. O bubliny v klasickém slova smyslu se ale na této úrovni nejedná.